Comment calculer les paiements d'un prêt dans Excel avec la fonction PMT

Dans le domaine financier, la compréhension de vos dettes est essentielle. Que vous soyez un chef d'entreprise, un étudiant ou que vous envisagiez un achat important, la capacité de calculer les remboursements de vos prêts peut transformer votre approche financière.

Microsoft Excel offre un outil simple pour cette tâche : la fonction VPM. Elle vous permet de déterminer les mensualités d'un prêt et de prendre des décisions éclairées.

La fonction VPM dans Excel

Il peut être intimidant de saisir toutes les subtilités des remboursements de prêt, comme le montant que vous devrez payer chaque mois ou chaque année. Microsoft Excel est une plateforme robuste pour l'analyse financière, et sa fonction VPM facilite grandement le calcul des échéances de prêt.

La fonction VPM est une fonction financière d'Excel qui calcule le montant des paiements périodiques d'un prêt ou d'un investissement. Elle part du principe que les paiements et le taux d'intérêt restent constants. Bien que vous puissiez utiliser la fonction VPM pour les comptes d'épargne et les prêts, nous nous concentrerons ici sur les prêts. La syntaxe de la fonction VPM est la suivante :

=VPM(taux, npm, va, [vc], [type])

Où :

- Le taux représente le taux d'intérêt du prêt pour chaque période.

- npm correspond au nombre total de périodes de paiement.

- va (valeur actuelle) est le montant principal.

- vc (valeur future) est un argument optionnel, généralement laissé vide ou mis à 0 pour les prêts.

- Le type est aussi optionnel, et indique l'échéance des paiements (0 = fin de période, 1 = début de période).

La fonction VPM donne des résultats précis uniquement lorsque les valeurs de "taux" et de "npm" correspondent à la même période. Par exemple, si vous indiquez le nombre de paiements mensuels dans "npm", vous devez saisir le taux d'intérêt mensuel dans l'argument "taux".

Dans le cadre des prêts, la VA ou valeur actuelle correspond au montant du prêt, mais avec un signe négatif. Les valeurs VPM positives s'ajouteront à la VA négative jusqu'à ce qu'elle atteigne zéro. Puisque le but est de rembourser le prêt, la VF ou valeur future est par défaut mise à zéro si elle est laissée vide. Il est aussi préférable de ne rien indiquer pour l'argument "type". La plupart des banques effectuent les paiements en fin de période, ce qui est l'option par défaut lorsque l'argument est omis.

Comment utiliser la fonction VPM pour calculer les échéances de prêt

Vous pouvez utiliser la fonction VPM pour déterminer le montant des échéances périodiques pour tout ensemble de paiements, y compris les prêts. Bien que VPM vous donne directement le montant du paiement, avec quelques formules et ajustements, elle peut aussi vous aider à calculer d'autres valeurs utiles.

Comme VPM utilise plusieurs arguments, il est préférable de saisir ces arguments dans des cellules séparées et de les référencer dans la formule, plutôt que de saisir directement les valeurs dans la fonction.

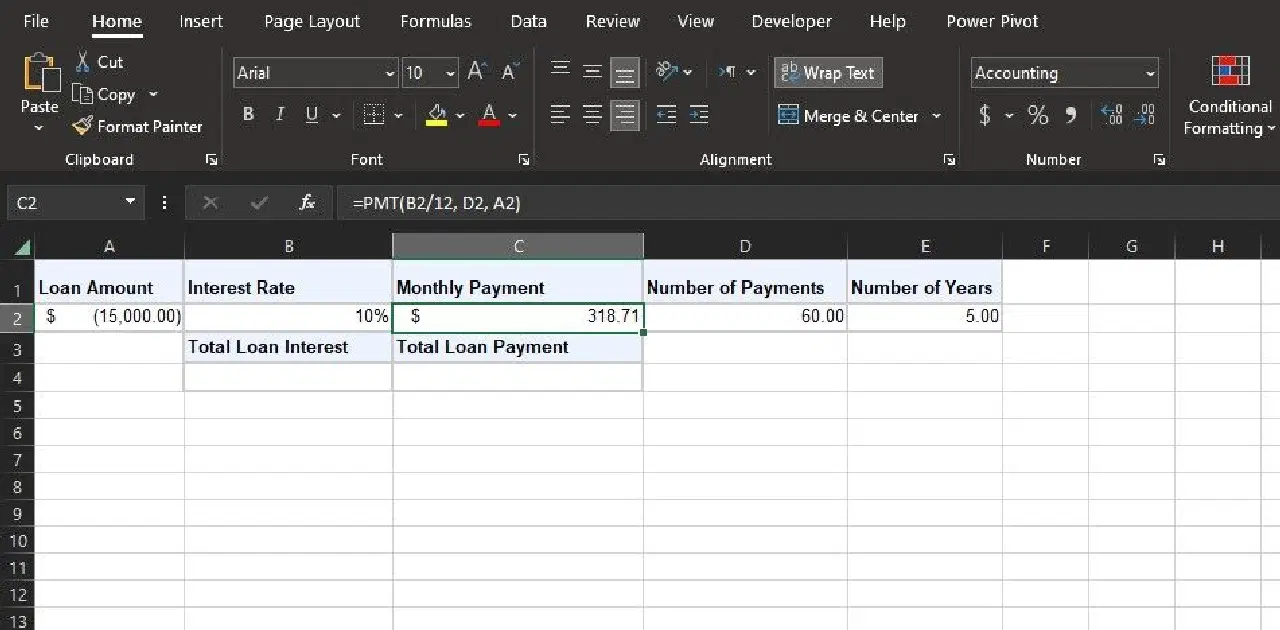

Prenons l'exemple simple de la feuille de calcul ci-dessus. Imaginons que vous contractiez un prêt de 15 000 $ avec un intérêt annuel de 10 % sur cinq ans. Les intérêts et les paiements sont dus à la fin de chaque période (mois) et vous voulez savoir combien vous devrez payer chaque mois.

La première étape est de définir les arguments de la fonction VPM. Dans cet exemple, la VA sera l'opposé du montant du prêt (-15 000 $), le taux d'intérêt sera le taux mensuel (10 %/12), et le nombre de versements sera de 60 mois, ce qui équivaut à cinq ans.

Une fois que vous avez défini les arguments, vous pouvez calculer rapidement les échéances du prêt avec la fonction VPM.

=VPM(B2/12;D2;A2)

Si vous laissez "vc" et "type" vides dans cette formule, ils seront tous les deux considérés comme nuls, ce qui nous convient. Vous pouvez ajuster les valeurs pour observer leur impact sur les paiements.

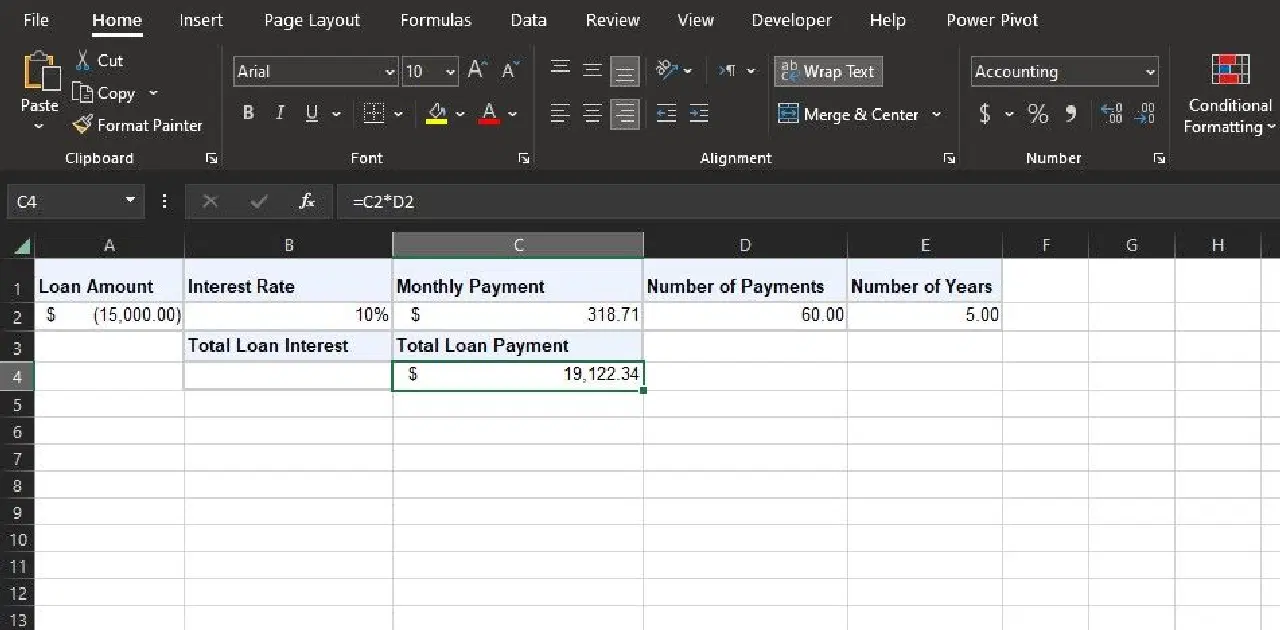

Calculer le total des versements du prêt

La valeur de la fonction VPM n'est pas la seule information que vous pouvez obtenir sur votre prêt. Une simple formule peut vous aider à avoir une meilleure vue d'ensemble. La formule suivante détermine le montant total que vous paierez sur la durée du prêt :

=C2*D2

Cette formule multiplie la valeur de la fonction VPM par la valeur de npm. En d'autres termes, il s'agit du montant fixe du paiement multiplié par le nombre de paiements, ce qui donne le montant total que vous paierez.

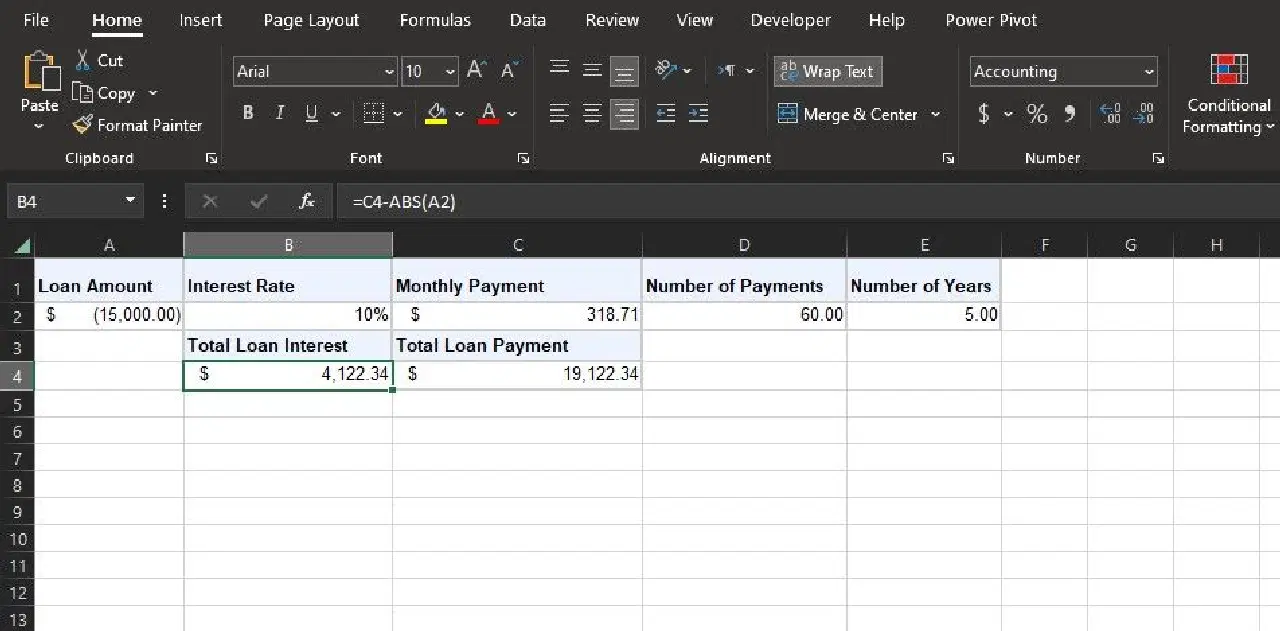

Calculer l'intérêt total du prêt

Un autre indicateur utile est le taux d'intérêt total du prêt. Il vous permet de voir combien vous paierez à la banque en plus du montant du prêt.

=C4-ABS(A2)

Cette formule soustrait le total des remboursements du prêt du montant du prêt. Remarquez que le montant du prêt étant négatif, la formule utilise la fonction ABS pour obtenir la valeur absolue de la cellule.

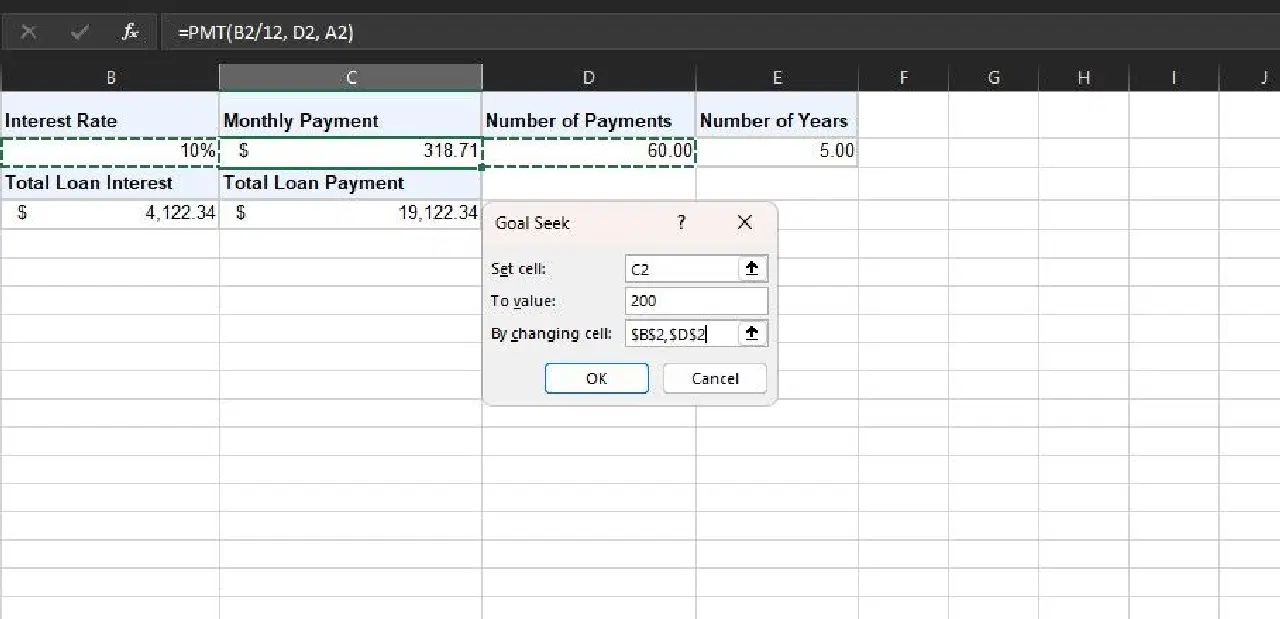

Utiliser la valeur cible avec la fonction VPM dans Excel

Jusqu'à présent, vous avez utilisé VPM pour déterminer le montant des échéances périodiques d'un prêt. Toutefois, il arrive que vous ayez déjà en tête un montant VPM spécifique, par exemple 500 $ par mois pour un prêt de 15 000 $. Dans ce cas, vous pouvez utiliser la fonction VPM avec la fonction Valeur cible d'Excel pour déterminer les arguments qui vous donneront le résultat VPM souhaité.

Cette méthode vous permet d'ajuster automatiquement différents arguments jusqu'à ce que vous atteigniez l'objectif que vous avez en tête pour le VPM. Voici la marche à suivre :

Excel va maintenant tester différentes valeurs pour les cellules modifiées jusqu'à ce qu'il atteigne l'objectif VPM. Vous pouvez aussi configurer la Valeur cible pour modifier plusieurs cellules (par exemple, le taux d'intérêt et la durée du prêt) afin d'atteindre l'objectif VPM.

Si vous avez déjà calculé le paiement total et l'intérêt total du prêt, vous pouvez les utiliser comme cellule cible pour la valeur cible. Cependant, il est important de ne pas demander à la Valeur cible de modifier directement la valeur VPM, car cela écraserait la formule. Vous pouvez modifier la durée et le taux du prêt comme auparavant.

Si vous essayez de déterminer le taux d'intérêt, vous pouvez utiliser la fonction TAUX d'Excel pour le calculer rapidement. Notez que la fonction TAUX retournera un taux d'intérêt fixe ; vous devrez créer un calculateur pour les intérêts composés.

Maîtrisez vos prêts avec la fonction VPM d'Excel

Dans l'environnement économique actuel en constante évolution, il est primordial de comprendre vos engagements financiers. Avec la fonction VPM d'Excel, vous disposez d'un outil puissant pour naviguer dans les complexités des remboursements de prêts.

Que vous planifiiez un prêt immobilier, un prêt automobile ou toute autre obligation financière, la fonction VPM, combinée à d'autres fonctionnalités d'Excel comme la Valeur cible, peut vous apporter clarté et confiance dans vos décisions financières. Tirez parti de la puissance d'Excel et prenez le contrôle de votre avenir financier.