La finance intégrée expliquée en 5 minutes ou moins

Pour accélérer vos services aux consommateurs et percevoir rapidement les paiements sur votre compte bancaire professionnel, l'exploration de la finance intégrée (EmFi) est essentielle.

Les commerces de détail et d'électroménager ne se limitent plus à la vente de biens et de services. Ils proposent une expérience d'achat de nouvelle génération. Aujourd'hui, les clients peuvent acheter un produit, obtenir un crédit pour cet achat et l'assurer simultanément, le tout en un seul clic. C'est la puissance de l'EmFi. Pour approfondir le sujet, continuez votre lecture.

Qu'est-ce que la finance intégrée ?

La finance intégrée consiste à incorporer des services, produits et technologies financières au sein d'entreprises non financières. Cela permet aux entreprises de vendre rapidement des produits ou services, en magasin ou en ligne, en intégrant des solutions de paiement, de prêt, d'échelonnement, de fidélisation, etc., directement dans une application ou un logiciel.

Dans l'EmFi, l'entreprise non financière est la vitrine, tandis que les acteurs réels opèrent en coulisses. Par exemple, chaque produit financier intégré s'appuie sur une société de développement de logiciels financiers qui collabore avec des banques et des entreprises non financières.

L'exemple le plus courant de l'EmFi est le principe du "Acheter maintenant, payer plus tard" (BNPL), où les consommateurs peuvent acquérir un produit sans débourser immédiatement de l'argent. Ils saisissent simplement leur numéro de sécurité sociale et de compte de prêt, par exemple. La plateforme du vendeur connecte rapidement ces informations à un fournisseur de services financiers intégrés qui obtient un prêt auprès d'une banque partenaire.

Voici ce qui se produit concrètement :

- L'acheteur obtient un produit sans payer immédiatement, mais paiera ultérieurement.

- Le vendeur réalise une vente auprès d'un acheteur qualifié.

- L'organisme de financement acquiert un nouveau client.

- Un développeur de logiciels financiers orchestre l'ensemble de ces activités via une unique plateforme logicielle.

L'EmFi réduit les démarches administratives et les visites inutiles en banque pour les transactions de détail. De plus, les entreprises peuvent proposer des produits financiers additionnels à leurs clients et percevoir des commissions. À titre d'exemple, un concessionnaire automobile vend une assurance voiture en même temps que le véhicule.

Types de financement intégré

Voici les différents types de finance intégrée que vous devriez connaître :

#1. Services bancaires intégrés

L'un des types d'EmFi les plus répandus est le service bancaire intégré. Les startups et entreprises en ligne souscrivent souvent à des services bancaires professionnels auprès de fintech comme Mercury Bank, Revolut, Wise, etc.

Ces fournisseurs SaaS fintech créent et diffusent des logiciels permettant aux entreprises d'ouvrir de nouveaux comptes bancaires, de déposer des revenus, d'investir, de contracter des prêts, etc. La fintech fournit une plateforme numérique pour l'ensemble de ces transactions. En arrière-plan, une véritable banque assure les services bancaires et financiers.

#2. Cartes de paiement de marque

Il s'agit de cartes de crédit ou de débit émises par des banques, mais conçues pour les entreprises. Par exemple, l'Apple Card arbore le logo Apple sur une carte en titane avec votre nom. Elle offre des avantages maximaux lorsqu'elle est utilisée avec un iPhone, notamment des remises en argent et des points de fidélité, le tout dans un seul portefeuille. Apple permet également d'échelonner le paiement de matériel Apple lors de l'utilisation de cette carte.

#3. Assurance intégrée

Traditionnellement, pour une assurance, il faut acheter un produit et contacter un assureur afin de vérifier s'il accepte d'assurer ce produit. Mais la fintech a transformé le secteur de l'assurance. De nos jours, il est possible d'assurer presque tout, à condition d'acquérir le produit dans un magasin en ligne ou physique réputé.

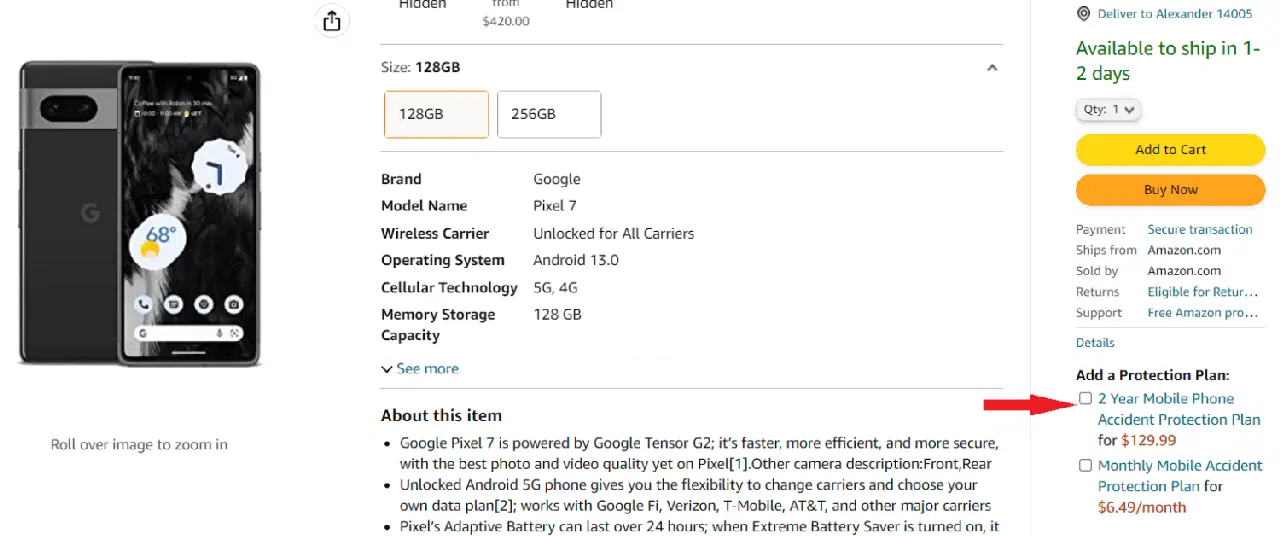

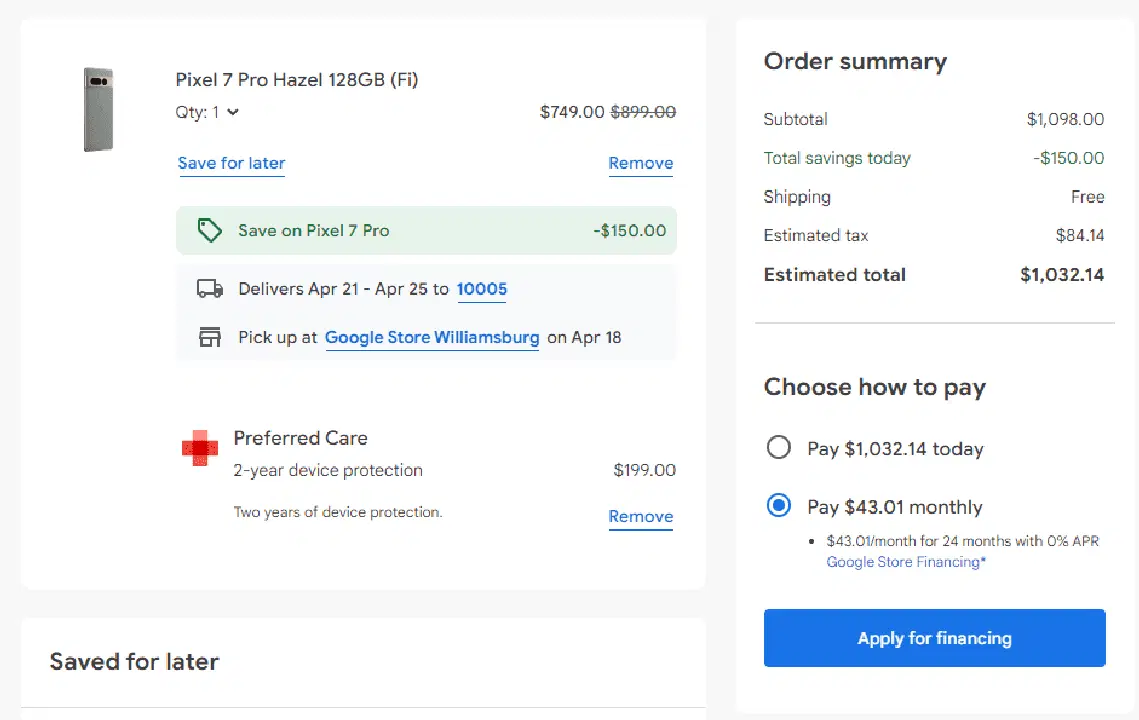

Par exemple, lors de l'achat d'un Pixel 7 sur le Google Store, vous pouvez choisir Google Preferred Care comme assurance pour le téléphone. Vous pouvez également obtenir une protection contre les accidents lorsque vous achetez sur Amazon.

#4. Prêt intégré

Dans le cas des prêts intégrés, les plateformes en ligne et physiques s'associent à certaines banques et institutions financières pour les prêts à la consommation. Lorsqu'un client contacte le commerçant, il peut choisir d'obtenir un prêt approuvé par la banque partenaire. Ainsi, le consommateur ne paie pas immédiatement, mais s'engage à payer ultérieurement.

#5. Paiements intégrés

Dans l'EmFi et la fintech, les paiements intégrés désignent un système où vous pouvez enregistrer les informations de votre carte de crédit, de débit ou de votre portefeuille mobile sur la plateforme en ligne ou l'application mobile du vendeur. Lors d'un achat, il suffit de sélectionner le mode de paiement et de valider. Les paiements intégrés offrent une expérience d'achat pratique, évitant aux clients de saisir manuellement les numéros de carte.

Qui distribue la finance intégrée ?

L'implémentation d'un système de finance intégrée efficace est possible, quel que soit le secteur d'activité. La distribution de services EmFi est réalisable à condition que votre entreprise dispose d'une infrastructure numérique adéquate et d'une fréquentation suffisante.

Par exemple, si vous êtes un restaurateur local réputé, avec plusieurs établissements en ville, vous pouvez commencer avec les produits EmFi suivants :

- Cartes de paiement personnalisées pour votre restaurant.

- Points de fidélité lors de l'utilisation de votre carte.

- Offrir des services d'assurance pour les petits objets tels que les téléphones portables, ordinateurs portables, tablettes, etc.

Actuellement, les entreprises et entités suivantes sont à la pointe de la distribution EmFi :

- Tous les détaillants en ligne ou physiques.

- Sociétés de développement de logiciels et d'applications mobiles.

- Entreprises de télécommunications.

- Agrégateurs de plateformes de vente en ligne.

- Portefeuilles numériques.

- Fabricants d'équipement d'origine.

Comment utiliser efficacement la finance intégrée

Voici des ressources de qualité pour approfondir vos connaissances sur les théories avancées de l'EmFi :

La popularité de votre entreprise est la clé du succès de l'EmFi. Par conséquent, vous devez promouvoir votre marque via des sites web, des réseaux sociaux, des groupes de messagerie sociale, etc.

Assurez-vous de diriger le trafic des médias sociaux vers votre site web et vos plateformes de commerce électronique en fournissant des liens profonds pertinents. Si vous possédez des magasins physiques, vous pouvez les promouvoir dans vos campagnes de marketing sur les réseaux sociaux.

Paiements commerciaux en ligne

Favorisez les paiements via diverses plateformes de paiement en ligne qui offrent également des bonus de fidélité. Ces paiements sont instantanés et hautement sécurisés, contrairement aux paiements hors ligne. L'expérience de paiement et la commodité sont également supérieures avec les paiements en ligne.

Déployer des cartes de marque

Proposez des réductions, remises en argent et points de fidélité pour encourager vos clients à souscrire à une carte de paiement de votre entreprise. Ces cartes peuvent être prépayées ou postpayées. Le prépaiement est avantageux, car les clients déposent un montant important pour le mois entier, assurant ainsi un revenu garanti.

Promouvoir les produits financiers

Que vous vendiez des produits d'épicerie, de quincaillerie ou des services de niche, vous pouvez toujours promouvoir des services financiers proposés par des banques partenaires ou des agences de gestion de patrimoine. Intégrez également des produits financiers tels que l'assurance de téléphonie mobile, l'échange de crypto-monnaie, le trading d'actions, l'assurance voyage, l'assurance contre le vol, etc., lors du paiement.

Comment la finance intégrée peut-elle transformer l'industrie des technologies financières ?

L'EmFi contribue déjà à la croissance rapide de l'industrie des technologies financières. Selon Vantage Market Research, ce secteur a généré plus de 133 milliards de dollars de revenus entre 2017 et 2022. La société de recherche prévoit une augmentation des revenus jusqu'à 556 milliards de dollars d'ici 2030. Parallèlement, l'adoption de l'EmFi a progressé proportionnellement. Voici les secteurs de la fintech que l'EmFi va directement influencer et transformer :

Augmentation des dépenses de consommation

La fintech permet aux prêteurs d'approuver électroniquement des lignes de crédit à court terme en vérifiant les informations d'identification des clients (numéro de sécurité sociale, pointage de crédit, etc.) en ligne. Ainsi, les consommateurs n'ont plus besoin de se rendre dans les bureaux des prêteurs pour obtenir une ligne de crédit.

Cependant, la portée de la fintech reste limitée. Elle atteint difficilement le public cible. C'est là que l'EmFi peut aider les prêteurs et les développeurs fintech. Les détaillants peuvent implémenter des systèmes EmFi dans leurs systèmes de paiement en ligne et hors ligne pour promouvoir les produits d'assurance, financiers et bancaires. Cette pratique accroît plus facilement les dépenses des clients que d'autres stratégies de marketing.

Amélioration de la sécurité et de la commodité des paiements

Apple Pay et Google Pay (Google Wallet) sont d'excellents exemples de paiements sécurisés en ligne, avec commodité et récompenses.

Avec Apple Pay et Apple Card, les utilisateurs d'appareils Apple compatibles peuvent payer en ligne et hors ligne. Dans les magasins physiques, ils peuvent simplement utiliser le système NFC ou une autre technologie tactile. Il n'est plus nécessaire de sortir et de glisser la carte.

Les détenteurs de l'Apple Card bénéficient d'une ligne de crédit instantanée pour les achats de produits Apple dans l'Apple Store et sur Apple.com. De plus, en synchronisant la carte avec un iPhone, il est possible de payer sur presque toutes les plateformes de vente en ligne. La carte offre également un cashback illimité de 3%.

Des cartes de marque similaires sont disponibles chez Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards, Costco Anywhere Visa, etc.

Banque en tant que service (BaaS) par Fintech

Les startups ont besoin d'une solution tout-en-un pour gérer les dépôts de fonds, les paiements clients, les paiements des employés, les paiements des fournisseurs et les investissements de capital. Étant donné que les startups opèrent à l'échelle mondiale, elles ont également besoin de transactions transparentes dans différentes devises.

Les entreprises fintech avancées d'aujourd'hui, comme Novo, Relay, Wise, Revolut, LendingClub, NorthOne, etc., offrent précisément ce dont les startups ont besoin. Il s'agit de fournisseurs de services BaaS renforcés par des services financiers intégrés.

Sans l'EmFi, les startups devraient investir plus de temps dans les banques traditionnelles, ce qui entraînerait des pertes de temps et d'argent.

Avantages de la finance intégrée

Le concept EmFi présente des avantages multiples, notamment :

- Les clients peuvent acheter des produits et des services facilement.

- Les consommateurs peuvent également investir dans des instruments financiers de qualité sans passer par des banques ou des sociétés de gestion de patrimoine.

- Les détaillants peuvent accroître leurs ventes en offrant des prêts à court terme non garantis.

- Toute entreprise peut diversifier ses sources de revenus en vendant des produits financiers complémentaires.

- Les startups Fintech et les sociétés de développement de logiciels peuvent générer des revenus à réinvestir dans le développement de la technologie EmFi.

- Les gouvernements et les régulateurs financiers peuvent facilement créer une économie numérique sans espèces.

Défis de la finance intégrée

Le principal défi à la croissance de l'EmFi est la réticence de certains clients à utiliser les paiements en ligne. Une part importante des consommateurs préfère encore payer en espèces. Ils sont également peu familiers avec le système de finance intégrée et privilégient les banques traditionnelles et les agences de courtage aux banques virtuelles. Voici d'autres défis importants :

- Les diverses réglementations financières imposées par les gouvernements et les banques centrales.

- De nombreuses banques ne disposent pas d'accès API à leurs systèmes, ce qui limite la capacité des startups fintech à vendre des produits et services EmFi.

- La sécurité des données des consommateurs, des détaillants et des banques.

Portée future ou financement intégré

À condition que la sécurité et le cryptage des données soient garantis, l'EmFi rendra les services bancaires et financiers plus accessibles. Les banques et les organismes financiers devront investir moins dans le marketing et la promotion des produits.

Par exemple, Amazon propose déjà plusieurs cartes d'achat de différentes banques. Lorsque les utilisateurs choisissent ces cartes de paiement, cela augmente de facto la clientèle des banques sous-jacentes.

Selon Juniper Research, les revenus des services financiers intégrés pourraient atteindre 183 milliards de dollars d'ici 2027 sur le marché mondial. Par conséquent, les possibilités financières sont nombreuses pour les entreprises non financières, les développeurs de logiciels, les startups technologiques, les prêteurs et les banques.

Ressources d'apprentissage de la finance intégrée

#1. Fintech : Achetez maintenant, payez plus tard (BNPL) | Udemy

Êtes-vous un développeur d'applications mobiles fintech ou un propriétaire de plateforme de vente en ligne souhaitant augmenter vos revenus ? Apprenez le fonctionnement du système BNPL en vous inscrivant à ce cours Udemy.

Le "Achetez maintenant, payez plus tard" est l'un des systèmes de prêt non garanti à court terme les plus populaires auprès des consommateurs. Ce cours mettra en lumière des concepts BNPL tels que :

- Le BNPL et son périmètre de marché.

- Le modèle économique du BNPL et le comportement des consommateurs.

- Les transactions hors ligne et en ligne via le BNPL.

#2. Comprendre la FinTech | Udemy

Pour apprendre l'EmFi, vous devez connaître les bases de la technologie financière. Ce module d'apprentissage rapide et à votre rythme sur les bases de la FinTech est un bon point de départ. Udemy a conçu le contenu de ce cours de manière à ce que tout le monde puisse le comprendre. Vous apprendrez des concepts fintech tels que :

- La FinTech et la stabilité financière.

- Les écosystèmes de la FinTech.

- La portée de la FinTech.

#3. Fintech : Financement intégré, paiements, BaaS et API Banking | Udemy

L'EmFi s'appuie sur des technologies bancaires et financières avancées telles que les services bancaires par API, la vérification de documents en ligne, l'intégration de logiciels et bien plus encore. Vous pouvez découvrir tout cela en vous inscrivant à ce cours sur la finance intégrée sur Udemy. Le contenu principal du cours comprend :

- La banque en tant que service.

- L'API bancaire.

- Les paiements intégrés.

#4. Finance intégrée : quand les paiements deviennent une expérience

Votre parcours d'apprentissage de l'EmFi sera incomplet sans la lecture de cet ouvrage, qui aborde le passé, le présent et l'avenir de la finance intégrée.

Le livre explique comment des géants de la technologie comme Google et Amazon sont devenus les principaux acteurs dans l'implémentation de l'EmFi au sein de leurs plateformes. Il explore également d'autres exemples de startups et de détaillants de niche qui réussissent dans la fintech EmFi.

Conclusion

La technologie et les services financiers intégrés représentent la prochaine étape majeure pour le secteur de la vente au détail et des services financiers. En vous familiarisant avec les concepts techniques de l'EmFi, vous pouvez diversifier vos sources de revenus dans le commerce de détail, élargir votre clientèle ou obtenir un emploi bien rémunéré dans le secteur des services financiers. Choisissez les certifications en ligne et les ressources d'apprentissage mentionnées précédemment pour acquérir une connaissance pratique de l'EmFi.

Ensuite, nous aborderons comment l'IoT transforme le secteur de la vente au détail.