Aujourd’hui, le monde tourne autour du commerce électronique et des achats en ligne. Où que vous voyiez, chaque marque ou entreprise essaie de faciliter et d’accélérer l’appui sur ce bouton d’achat et de faire en sorte que l’utilisateur termine l’achat.

Buy Now Pay Later (BNPL) est l’un de ces concepts qui facilite l’achat en ligne. Le motif derrière ce concept est de donner aux utilisateurs le produit en premier et de le payer à leur convenance.

Aussi simple que cela puisse paraître, il y a beaucoup de choses en suspens pour rendre BNPL possible et sûr pour l’achat. Nous y reviendrons, mais commençons par les bases.

Table des matières

Qu’est-ce que le Buy Now Pay Later (BNPL) ?

Buy Now Pay Later (BNPL) est une méthode d’achat où un acheteur peut acheter un produit sans le payer immédiatement. Au lieu de cela, l’utilisateur doit payer le prix en totalité ou en plusieurs fois avant une certaine période.

Mais pourquoi la BNPL devient-elle un choix populaire parmi les clients de jour en jour ?

Selon un sondage par The Financial Brand en 2022, 45 % des personnes interrogées ont déclaré que BNPL est plus facile à effectuer des paiements.

De plus, généralement, le paiement est sans intérêt si vous effectuez le paiement dans le délai imparti.

Pour la plupart, l’option de paiement du paiement intégral ou des versements dépend de l’entreprise ou de l’application acheter maintenant, payer plus tard. Quoi qu’il en soit, il existe 2 types de solutions BNPL :

#1. Prêt pour frais de transaction marchand

Dans ce type de méthode BNPL, le client n’a pas besoin de payer d’intérêts sur l’achat. Au lieu de cela, les commerçants doivent payer des frais de transaction à la société tierce qui fournit la solution BNPL.

#2. Prêt à intérêt client

Dans cette option, la société tierce propose la solution BNPL au client, où il peut payer plus tard avec un pourcentage d’intérêt spécifique. Avec cela, le commerçant n’a rien à payer à la société tierce.

Idéalement, le meilleur type de BNPL est le prêt aux frais de transaction marchand qui est globalement moins cher et qui fonctionne le mieux dans l’intérêt des clients.

Comment fonctionne Acheter maintenant Payer plus tard

Chaque fois que vous accédez à la page de paiement, vous trouverez une liste de modes de paiement parmi lesquels choisir. BNPL sera une option si votre entreprise décide de l’ajouter aux clients.

Si le client choisit l’option BNPL, il devra payer un petit montant initial et payer le reste en plusieurs versements plus tard.

Par exemple, si le prix du produit est de 500 $ et que l’option BNPL comprend 5 versements au total, le client doit payer 100 $ maintenant et les 400 $ restants en 4 versements différents.

Si l’utilisateur ne paie pas les versements aux dates indiquées, des taux d’intérêt élevés peuvent lui être facturés. Une autre bonne chose à propos des achats BNPL est qu’ils n’affectent pas les cotes de crédit.

Avantages de BNPL pour les commerçants et les entreprises

Le moyen de paiement BNPL est une solution nouvelle mais intéressante pour les clients, mais qu’en est-il des commerçants ? Voici quelques-uns des avantages de BNPL pour les entreprises :

#1. Plus de commodité se traduit par plus de ventes

Au fur et à mesure que les achats deviennent plus faciles et plus rapides, le client peut terminer sa commande rapidement et revenir à ce qu’il faisait auparavant.

Ce processus invoque le sens d’un moyen d’achat rapide et non fastidieux et incite le client à acheter à nouveau.

De plus, l’abandon de panier diminue car l’aspect pratique de BNPL rassure les clients sur le fait qu’ils n’ont pas besoin de payer tout le montant à l’avance.

#2. Confiance accrue et fidélité des clients

Pouvoir satisfaire les besoins d’un client avec une grande facilité augmente sa confiance dans la marque.

Ils se souviennent de la merveilleuse expérience d’achat auprès de votre entreprise et ont tendance à s’en tenir aux points de vente de confiance pour leurs futurs achats.

Cette fidélité accrue de la clientèle se propage également davantage avec un bon bouche à oreille de vos clients, et vous obtenez une portée et des ventes accrues.

#3. Achat facile pour les grosses commandes

L’option BNPL fait en sorte que vous n’ayez pas à payer la totalité du montant avant d’obtenir les produits.

Ainsi, des commandes plus importantes peuvent permettre au client de tout acheter en une seule fois au lieu d’économiser de l’argent et d’acheter un produit à la fois.

Cela signifie que votre entreprise peut vendre des commandes plus importantes avec une plus grande valeur de commande, ce qui entraîne une génération de revenus plus élevée.

#4. L’intégration

Les intégrations vous aident à ajouter des options de paiement BNPL à vos boutiques de commerce électronique, quelle que soit la plateforme sur laquelle votre boutique est lancée. C’est un processus rapide et facile; au cas où vous seriez bloqué, la plupart des applications BNPL ont une excellente équipe de support client qui peut vous aider avec la configuration.

Mécanismes de protection dans BNPL for Business

BNPL est un moyen de paiement facile pour vos clients. Cependant, cela se fait au prix d’en faire une cible précieuse pour les escrocs.

Les entreprises doivent rester à l’affût en termes de sécurité et de surveillance des fraudeurs pour protéger leur réputation et leurs clients.

Certains des moyens ou des mesures de protection les plus courants qu’une entreprise doit prendre lors de l’utilisation de BNPL sont :

- Remarquer les changements dans le comportement des clients, comme plusieurs achats différents sur une courte période ou une activité d’achat inhabituelle

- Signaler les modifications fréquentes ou aléatoires des informations client telles que les mots de passe ou les adresses, etc. directement à l’utilisateur et obtenir des commentaires à ce sujet

- Contactez les clients chaque fois qu’ils passent une commande pour leur donner une confirmation à ce sujet

- Mettre en œuvre une certaine quantité d’outils anti-fraude automatisés qui peuvent filtrer les utilisateurs avant les achats

- Utilisez toujours des identités numériques avec des informations d’identification telles que des numéros de téléphone, des adresses, des identifiants d’appareils, des e-mails, etc., pour les lier à un client pour plus de sécurité.

- Utilisez l’apprentissage automatique et l’intelligence artificielle pour vérifier les détails d’un client à partir d’autres plates-formes afin de vous assurer qu’il s’agit bien de vrais voleurs d’identité.

Toutes ces mesures doivent être prises pour éloigner votre entreprise et vos clients de la fraude. Quoi qu’il en soit, il est nécessaire d’améliorer les mesures de sécurité et les protocoles antivol pour rendre la BNPL plus sûre.

Maintenant que vous connaissez BNPL, examinons les meilleurs fournisseurs de services BNPL que vous pouvez utiliser.

Affirmer

Affirmer est l’une des solutions de financement à long terme les plus populaires utilisées par les détaillants dans tous les secteurs, des meubles de maison aux voyages.

Il est utilisé par certaines des plus grandes entreprises de commerce électronique comme Amazon, Target, Adidas, etc. Avec Affirm, les clients peuvent financer jusqu’à 17 500 $ et le payer plus tard avec un taux d’intérêt allant de 0 à 30 %.

Les commerçants peuvent utiliser la fonction de paiement adaptatif pour garder les options BNPL flexibles. Le client peut décider d’une combinaison de taux d’intérêt et de durée à partir de ces options en fonction de leur commodité et de leurs taux.

La possibilité de fournir des méthodes BNPL flexibles sans frais de retard de paiement et 0 % APR est idéale pour vos clients. Avec Affirm, l’intérêt est également fixe et ne s’accumule pas au fur et à mesure que le client progresse dans la durée.

Sezzle

Sezzle est un fournisseur de services BNPL qui permet aux clients d’accéder à des prêts très flexibles à 0% d’intérêt.

À première vue, Sezzle propose une solution BNPL très simple.

Il n’y a qu’un seul plan de paiement avec une limite maximale de 2 500 $. Il comprend un acompte de 25% à la commande et 3 autres acomptes, que le client devra régler dans un délai de 6 semaines.

Il n’y a pas de frais de retard, mais le client peut reporter un versement et prolonger la durée jusqu’à un total de 8 semaines. Mais, le report coûtera des frais supplémentaires d’environ 5 $ en fonction de la réglementation de l’État.

Klarna

Klarna est l’un des fournisseurs de services BNPL les plus populaires, auquel font confiance H&M, Adidas, Petco et plus de 400 000 détaillants dans le monde.

L’une des meilleures caractéristiques de Klarna est qu’il ne facture pas de frais de retard ni d’intérêts pour des durées de financement plus courtes si vous payez les versements à l’heure prévue.

Malgré cela, la chose la plus remarquable à propos de Klarna est son option de financement sur 36 mois que vous pouvez choisir. Pour les solutions de financement à plus long terme, les clients peuvent avoir des durées à partir de 6 mois avec un taux d’intérêt variable entre 0 et 29,99 %, selon la durée.

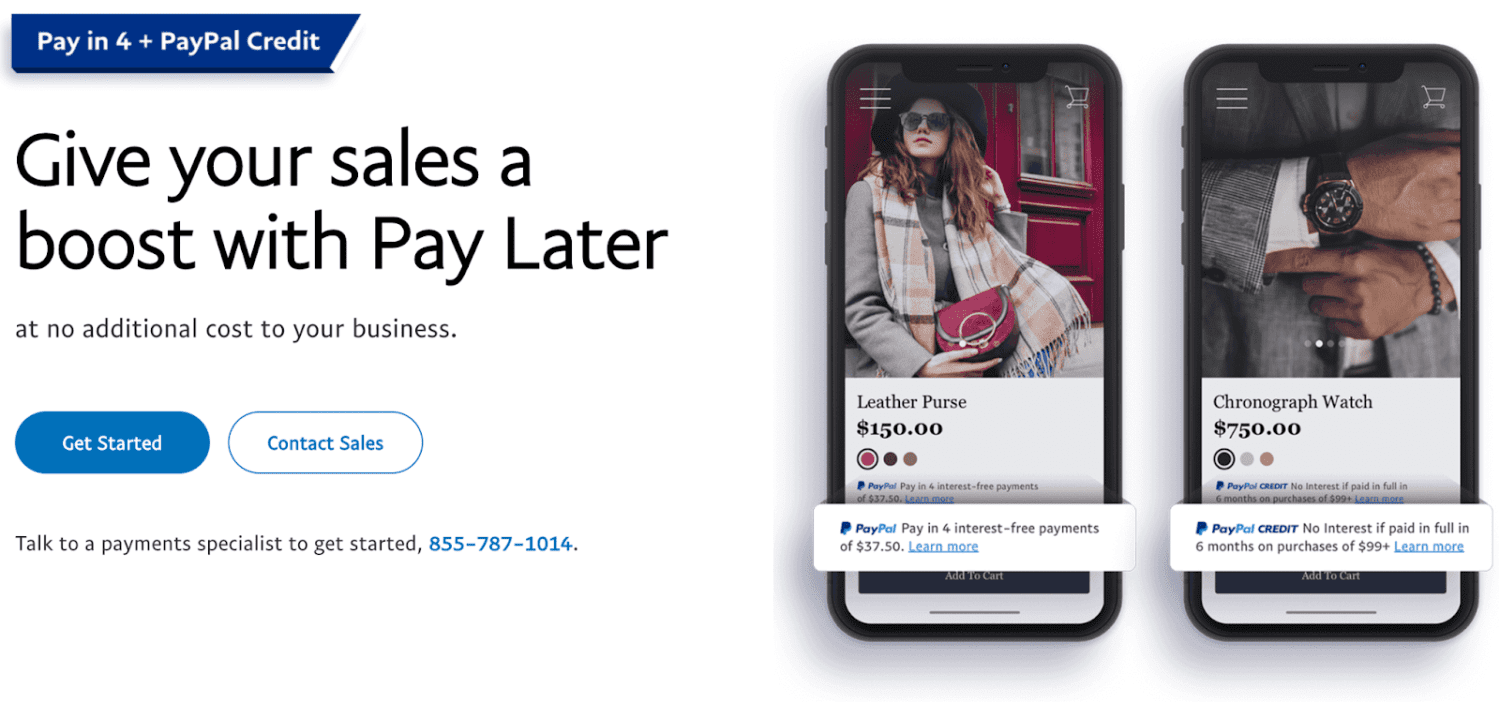

PayPal Payez en 4

PayPal Payez en 4 Les services BNPL sont proposés par PayPal, la plate-forme originale de traitement des paiements en ligne, ce qui la rend hautement fiable et digne de confiance.

Pay in 4 est exactement ce qu’il dit – une option de financement à court terme avec quatre versements et sans intérêt ni frais supplémentaires.

Il s’agit de l’une des meilleures applications et services Buy Now Pay Later pour les petits achats compris entre 30 $ et 1 500 $. Cependant, il n’y a pas d’option pour les prêts à long terme ou une limite d’achat plus élevée.

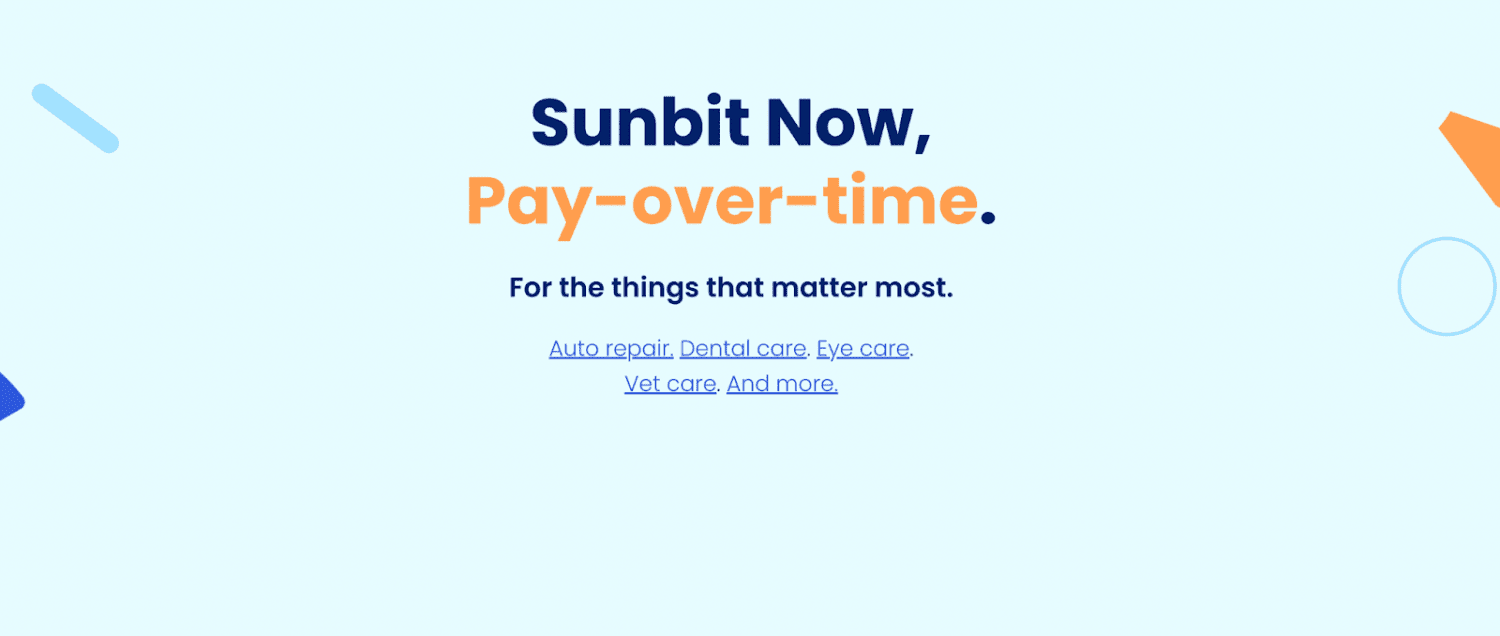

Sunbit

Sunbit est une solution BNPL unique conçue pour que les clients puissent acheter facilement des services et produits essentiels.

La plate-forme propose des options BNPL pour la réparation automobile, les soins dentaires, les soins oculaires, les soins vétérinaires et d’autres services essentiels que les clients trouvent généralement inabordables ou coûteux.

Avec Sunbit, les clients peuvent effectuer une transaction BNPL jusqu’à 10 000 $ avec une durée de prêt de 3 à 12 mois. Le taux d’intérêt varie entre 0 et 35,99 % en fonction de la durée, du montant, des cotes de crédit du client et de l’emplacement.

Le seul inconvénient de Sunbit est que les commerçants n’obtiennent pas de clarté sur les frais du commerçant tant qu’ils ne se connectent pas à la plate-forme.

Après-paiement

Après-paiement est un service BNPL pour les commerçants qui souhaitent fournir un prêt à court terme à 0% d’intérêt pour effectuer leurs achats en toute simplicité.

Les commerçants peuvent proposer une solution BNPL à leurs clients sans payer de frais ou de frais supplémentaires. Les clients ont la possibilité de payer un prêt de 6 semaines avec quatre versements et aucun intérêt.

Afterpay utilise également des limites de crédit intelligentes pour aider les clients à respecter leur budget et à ne faire que des achats qu’ils peuvent se permettre. Si le client ne paie pas les versements dans le délai imparti, des frais de retard compris entre 8 et 25 % lui seront facturés.

Zipper

Zipper permet aux clients de payer ce qu’ils achètent sur une durée de 6 semaines avec quatre versements.

Il ne facture aucun taux d’intérêt sur les achats effectués par vos clients. Cependant, il y a des frais de transaction de 4 $ pour chaque achat effectué par le client.

Il y a aussi des frais de 7 $ associés aux versements en retard, qui peuvent être prélevés s’ils sont payés dans les 1 ou 2 jours suivant la date limite.

La limite maximale est de 1 500 $, mais elle peut varier d’un marchand à l’autre. Zip n’affecte pas les cotes de crédit du client et n’effectue aucune vérification de crédit avant d’accorder des prêts.

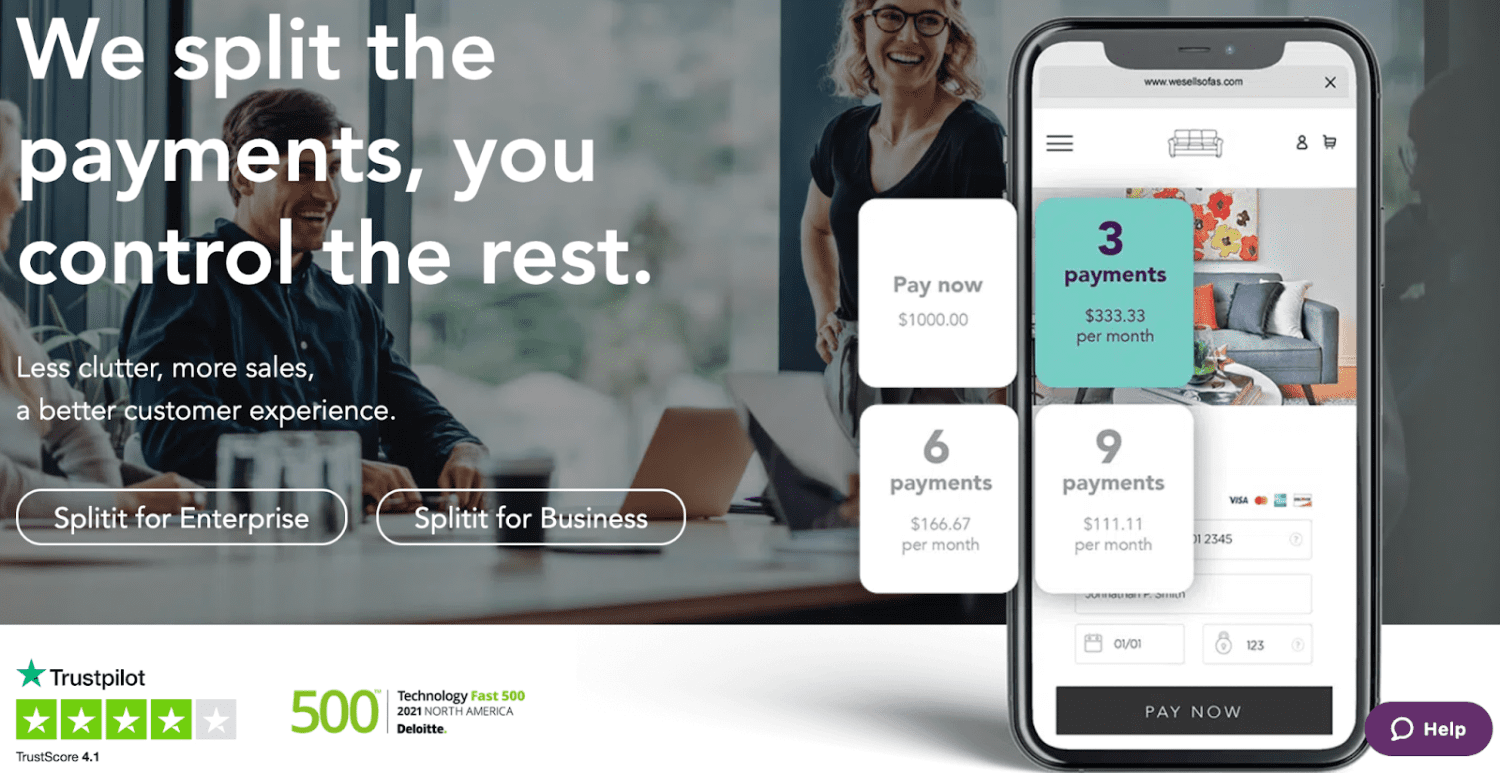

Sépare le

Sépare le est un service BNPL qui nécessite la carte de crédit existante du client avec un crédit disponible. Les commerçants peuvent soit être payés intégralement à l’avance, soit être payés au fur et à mesure que le client effectue les paiements.

Splitit permet aux utilisateurs de payer un achat en 4 fois sans aucun intérêt. Pour ce faire, le client doit disposer d’un crédit suffisant sur ses cartes de crédit pour payer la totalité de l’achat ou les versements restants.

Splitit propose deux forfaits marchands différents :

Le plan standard Business – Prend 1,5% du montant de l’achat et 1,50 $ par versement client, et le commerçant est payé lorsque le client effectue les versements.

Le plan financé par les entreprises – Prend 3% du montant de l’achat et 1 $ par versement client, et le commerçant est payé en totalité une fois l’achat effectué.

Emballer

Les applications Buy Now Pay Later sont très efficaces pour la croissance de l’entreprise, car les clients accueillent cette tendance récente à bras ouverts.

La plupart des services BNPL fournissent le paiement intégral aux commerçants dès que l’achat est effectué, tandis que le client peut payer les versements à sa convenance.

Cependant, les commerçants doivent considérer toutes les mesures de protection et choisir le meilleur service BNPL en fonction de leur type d’entreprise et de leurs objectifs.

Vous pouvez maintenant consulter certaines des meilleures solutions de traitement des paiements pour les entreprises en ligne.