Comment planifier vos prêts et votre épargne avec la fonction NPER dans Excel

Optimiser vos finances avec la fonction NPER d'Excel

Une préparation rigoureuse est indispensable pour concrétiser vos ambitions financières. Que ce soit pour accumuler des fonds en vue d'un achat futur ou pour gérer un emprunt, il peut être difficile d'évaluer précisément le temps nécessaire pour parvenir à votre objectif.

C'est ici qu'intervient la fonction NPER d'Excel. Cet outil prend en compte divers paramètres tels que les taux d'intérêt et les montants des paiements afin de vous fournir les projections financières nécessaires. Examinons les principes et les subtilités de la fonction NPER, afin de vous outiller pour prendre des décisions financières avisées.

Qu'est-ce que la fonction NPER dans Excel ?

NPER est une fonction financière d'Excel conçue pour faciliter des calculs financiers précis. NPER signifie "Nombre de Périodes", en référence au nombre d'échéances nécessaires pour atteindre un objectif financier. La fonction suppose des paiements réguliers à un taux d'intérêt constant.

La fonction NPER utilise plusieurs paramètres, et sa syntaxe est la suivante :

=NPER(taux; versement; va; [vc]; [type])

- Taux : Le taux d'intérêt pour chaque période, exprimé en pourcentage.

- Versement : Le montant constant versé à chaque période.

- Va (Valeur Actuelle) : Le montant initial ou actuel de l'investissement ou du prêt.

- Vc (Valeur Future) : La valeur future ou cible souhaitée de l'investissement ou du prêt. Ce paramètre est optionnel.

- Type : Indique si les versements sont dus au début (1) ou à la fin (0) de chaque période. Ce paramètre est également optionnel.

Si les paramètres Vc et Type sont omis, ils sont par défaut définis sur zéro. Étant donné que la plupart des institutions financières calculent les intérêts à la fin de chaque période de paiement, le paramètre Type est généralement laissé vide. La valeur que vous attribuez à Vc dépend du contexte, comme nous l'aborderons prochainement.

Outre le paramètre Type, chacun des paramètres de la fonction NPER possède sa propre signification et peut vous aider à résoudre des problématiques financières concrètes dans Excel.

Comprendre le fonctionnement de la fonction NPER dans Excel

Essentiellement, la fonction NPER vous aide à évaluer le nombre de paiements nécessaires pour réaliser un objectif financier donné. Cela peut concerner divers scénarios, que ce soit épargner pour un voyage, rembourser un prêt hypothécaire ou préparer sa retraite.

Pour utiliser cette fonction correctement, il est crucial de comprendre deux notions clés : le flux de trésorerie et les intervalles de paiement.

Le flux de trésorerie

La fonction NPER prend en compte trois paramètres monétaires : le versement effectué à chaque période, la valeur actuelle et la valeur future. Il est essentiel de noter que ces valeurs ne sont pas toujours positives.

Dans un compte d'épargne, les versements que vous effectuez à chaque période (Versement) et le capital initial que vous déposez (Va) représentent des dépenses. À l'inverse, la valeur future (Vc) du compte d'épargne est un revenu. Vous déboursez du Versement et du Va pour gagner du Vc sur votre compte d'épargne. Par conséquent, les valeurs Versement et Va doivent être saisies comme des nombres négatifs.

L'inverse est vrai pour les prêts. Pour un prêt, le Versement est positif, le Va est négatif et le Vc est nul. Imaginez un compte bancaire avec le montant du prêt comme valeur actuelle. Ici, vous avez une dette envers la banque et devez rembourser le montant emprunté majoré des intérêts. Vous effectuez des versements mensuels sur le compte bancaire et cessez de payer lorsque le montant dû atteint zéro.

Le versement que vous effectuez chaque mois (Versement) représente la somme que vous ajoutez au Va négatif pour atteindre zéro. Les valeurs du Versement doivent donc être positives. Si vous ne remboursez pas le prêt contracté auprès de la banque (Va), celui-ci continuera d'augmenter, entraînant un solde négatif encore plus important.

Les intervalles de paiement

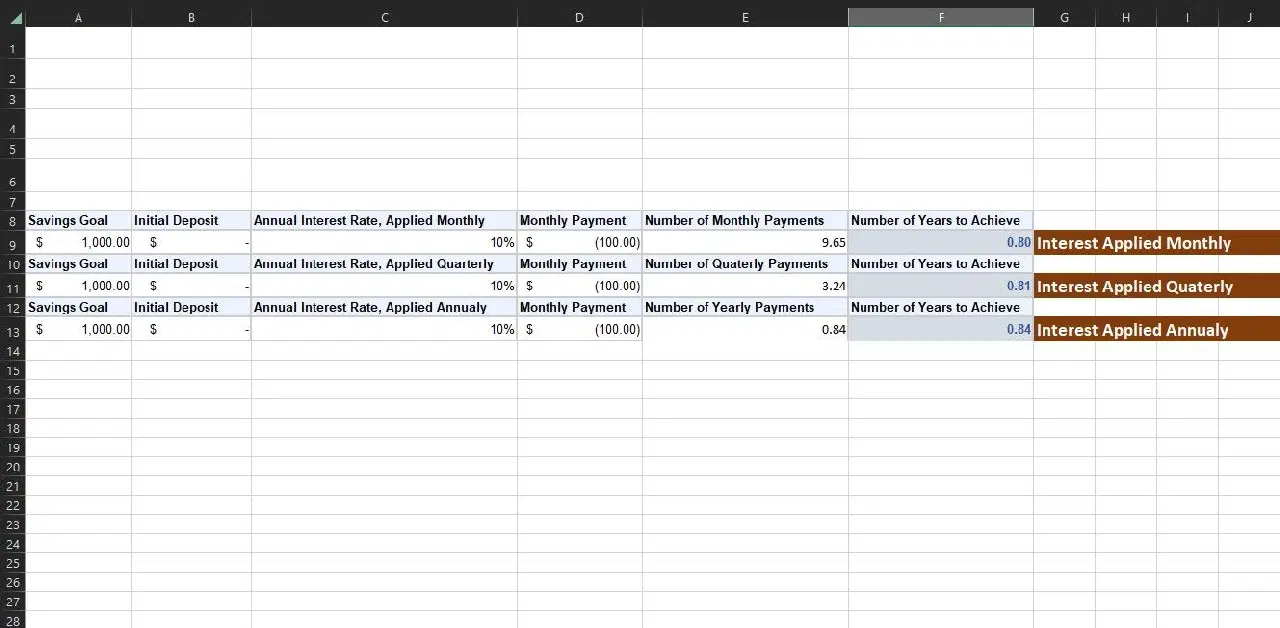

Un autre élément essentiel à considérer lors de l'utilisation de la fonction NPER est l'intervalle de paiement. Que ce soit pour les prêts ou les comptes d'épargne, une partie gagne plus que ce qu'elle a donné, au détriment de l'autre partie. Il existe deux intervalles de paiement à prendre en compte : la période d'intérêt et la période de versement.

La période d'intérêt fait référence à l'intervalle auquel la banque applique des intérêts sur le prêt ou verse des intérêts sur votre épargne. Il s'agit généralement d'une période mensuelle, mais elle peut aussi être annuelle. Si une banque vous propose un taux d'intérêt de 12 % sur votre épargne et qu'elle ajoute ces intérêts une fois par an, à la fin de l'année, vous recevez 12 % supplémentaires sur votre dépôt initial.

Toutefois, si elle annonce un taux d'intérêt annuel de 12 % et qu'elle ajoute un certain montant chaque mois, elle ne se contente pas de diviser les 12 % par 12 mois et de vous donner 1 % par mois. Lorsque la banque ajoute un petit intérêt chaque mois, ces intérêts commencent également à générer leurs propres intérêts (c'est ce que l'on appelle les intérêts composés). Ainsi, à la fin de l'année, vous gagnez un peu plus de 12 %, soit 12,68 %.

Bien que la différence semble minime, elle peut devenir significative avec des montants initiaux plus importants sur des périodes prolongées.

La période de versement correspond à la fréquence à laquelle vous remboursez l'argent emprunté ou déposez des fonds supplémentaires sur votre compte d'épargne. Le résultat de la fonction NPER est lié à la période de versement du paramètre Versement. Si la valeur que vous saisissez pour le paramètre Versement correspond à un versement mensuel, le résultat NPER sera exprimé en mois. Si elle correspond à un versement annuel, le résultat sera exprimé en années.

La période de versement est intrinsèquement liée à la période d'intérêt. La fréquence choisie pour la période de versement doit correspondre à la fréquence du taux d'intérêt auquel vous êtes confronté. Ainsi, si les intérêts sont appliqués mensuellement, vous devez saisir la valeur du versement mensuel dans le paramètre Versement. Dans le cas contraire, le résultat NPER sera inexact.

Exemples pratiques de l'utilisation de la fonction NPER dans Excel

La fonction NPER s'avère très utile dans divers scénarios de la vie réelle. Avec une compréhension adéquate des intervalles de paiement et des flux de trésorerie, vous pouvez utiliser la fonction NPER pour évaluer n'importe quel objectif financier. Examinons deux exemples courants.

1. Utiliser NPER pour calculer l'épargne

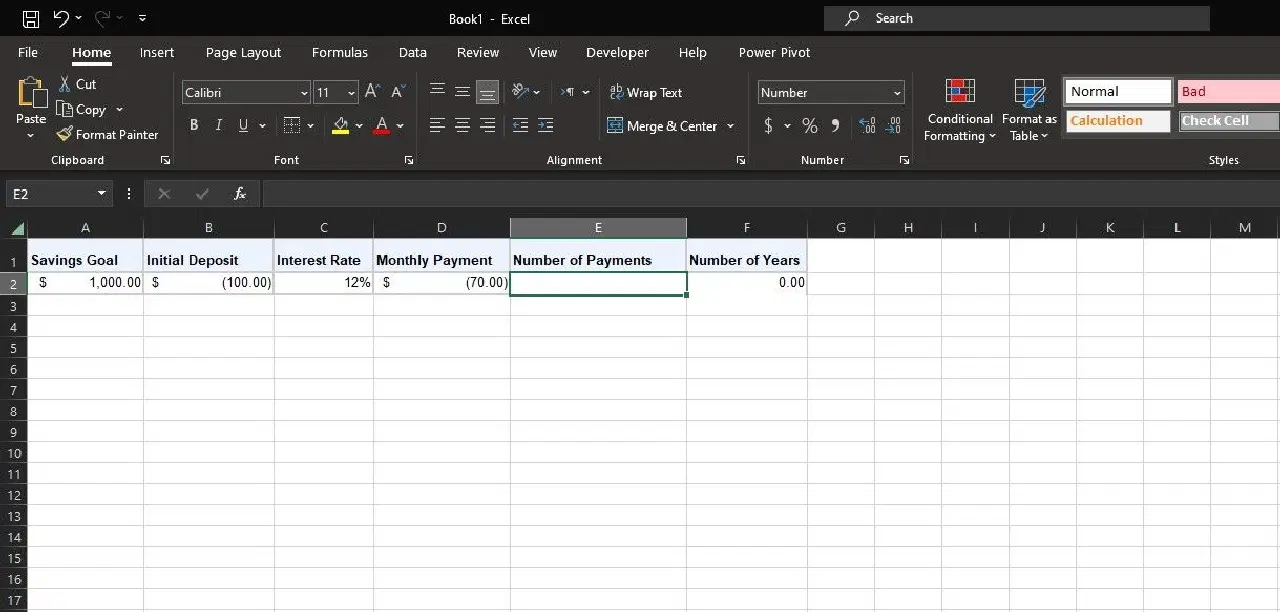

Imaginez que vous souhaitez créer un compte d'épargne pour des vacances. Vous estimez que le voyage coûtera 1 000 € et votre banque vous propose un taux d'intérêt annuel de 12 % versé mensuellement. Jusqu'à présent, vous connaissez le Vc (1 000 €) et le Taux (12 %). Supposons que vous souhaitiez déposer un montant initial de 100 € (-Va) sur le compte, puis verser 70 € par mois (-Versement).

Vous pouvez utiliser la fonction NPER pour calculer rapidement le temps nécessaire pour atteindre votre objectif d'épargne. Saisissez les valeurs dans une feuille de calcul, comme indiqué ci-dessus, et n'oubliez pas d'utiliser des valeurs négatives pour Va et Versement. Ensuite, saisissez la formule ci-dessous pour obtenir le nombre de versements :

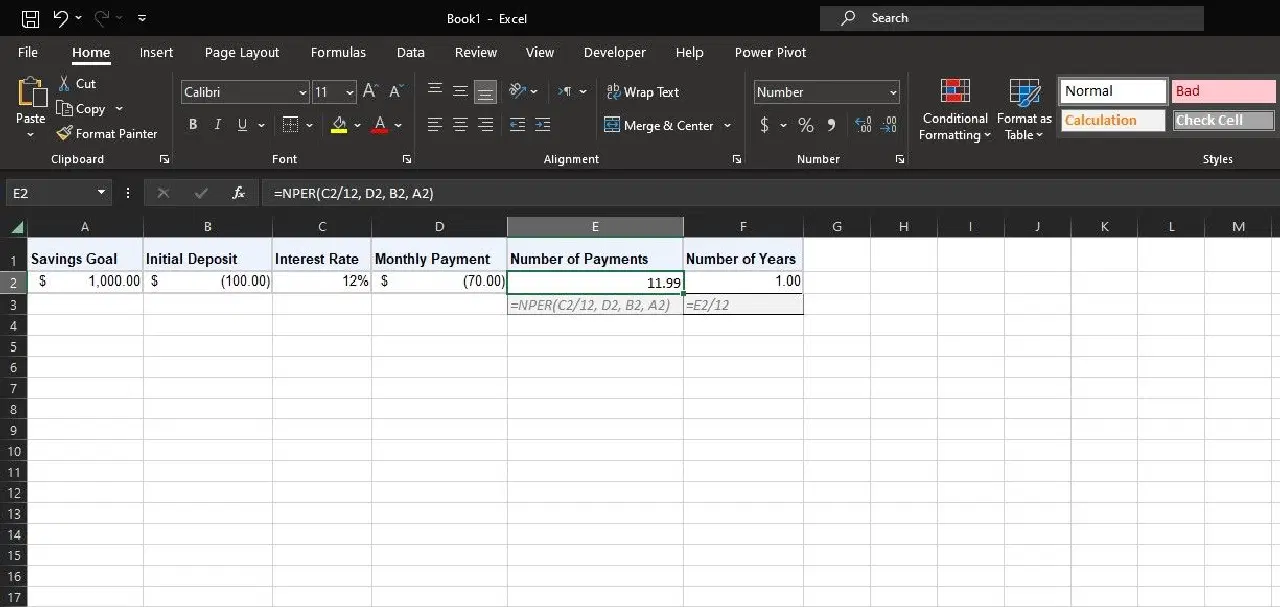

=NPER(C2/12; D2; B2; A2)

Dans cette formule, C2 fait référence au taux d'intérêt annuel. Étant donné que le taux est appliqué mensuellement et que le Versement est également mensuel, la formule divise le taux d'intérêt par 12 pour obtenir le taux mensuel. D2 fait référence au montant du versement mensuel (Versement). B2 correspond au dépôt initial de 100 € (Va) et A2 est l'objectif d'épargne (Vc).

Vous pouvez également utiliser la valeur cible d'Excel pour trouver des variables inconnues, comme le montant initial (Va) et les versements mensuels (Versement), si vous avez un objectif NPER spécifique.

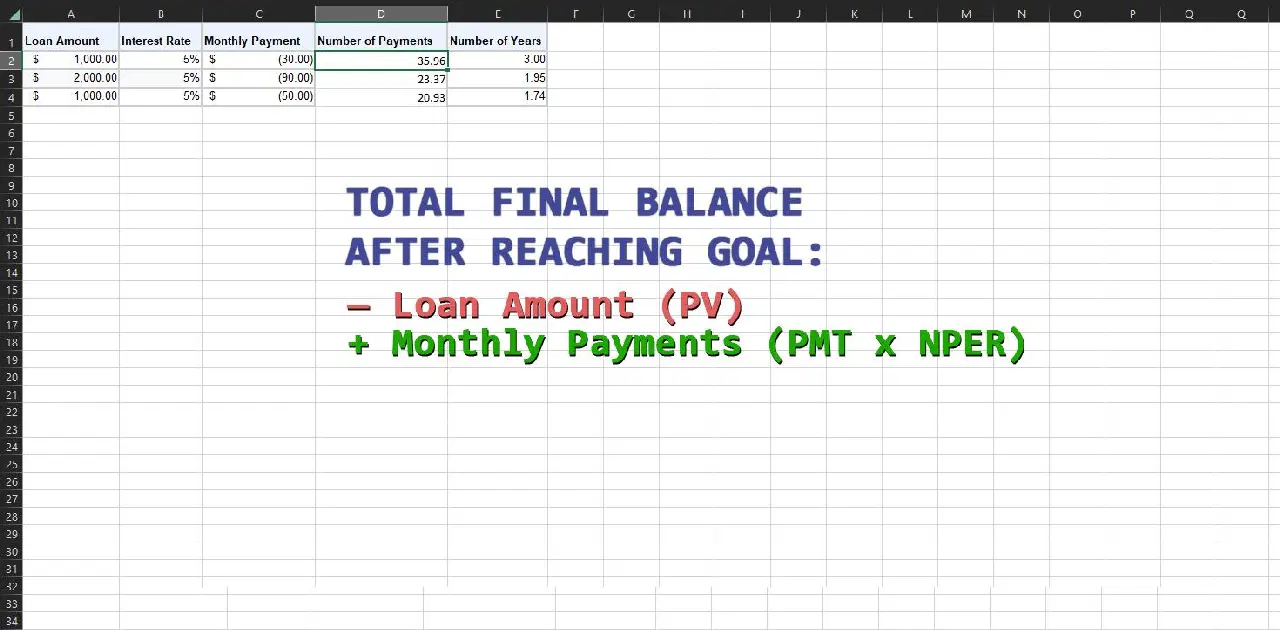

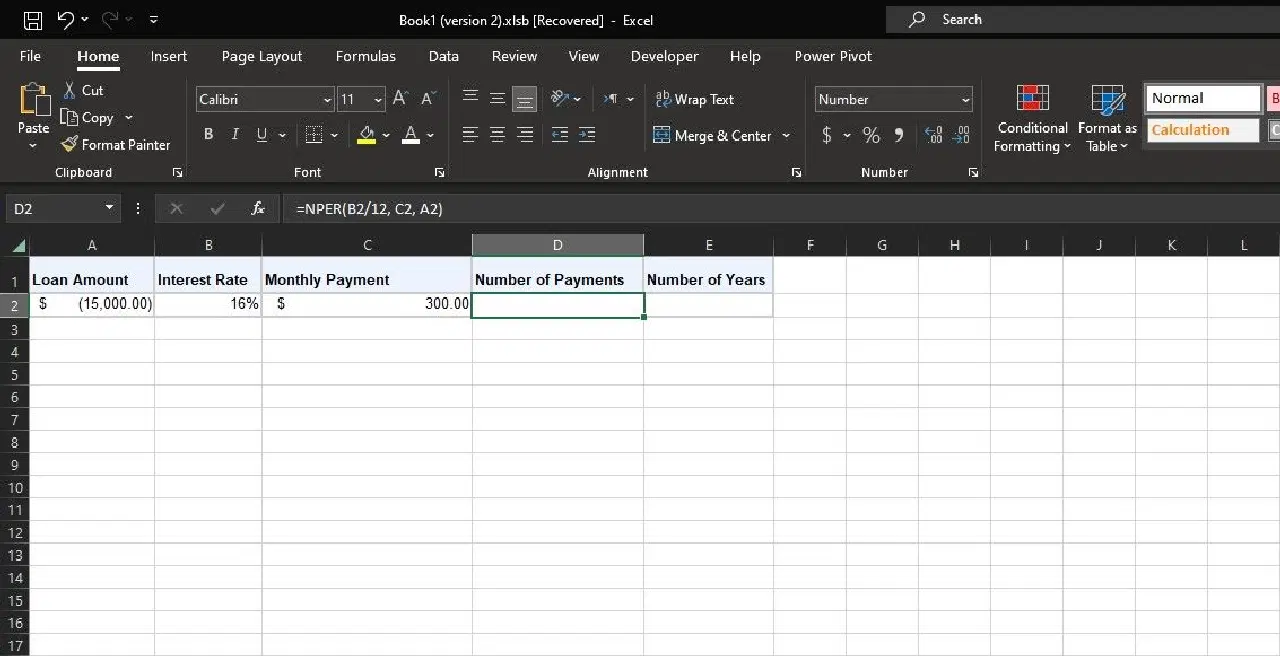

2. Utiliser NPER pour calculer les prêts

La fonction NPER d'Excel s'applique également aux calculs de prêts. Prenons l'exemple d'un prêt automobile de 15 000 € avec un taux d'intérêt annuel de 16 % appliqué mensuellement. Vous souhaitez maintenir vos mensualités à 300 €. En utilisant la fonction NPER, vous pouvez déterminer le nombre de mois nécessaires pour rembourser le prêt.

Vous disposez des valeurs Va (-15 000 €), taux (16 %) et Versement (300 €). Utilisez la formule NPER ci-dessous pour calculer le nombre de versements dans cet exemple :

=NPER(B2/12; C2; A2)

Dans cette formule, B2 fait référence au taux d'intérêt annuel. Puisque le paramètre Versement est exprimé en mois et que les intérêts sont appliqués mensuellement, la formule divise ce montant par 12 pour obtenir les intérêts mensuels. C2 fait référence aux mensualités (Versement). A2 est le Va, qui correspond au montant négatif du prêt. Vc est laissé vide, la formule considère donc à juste titre qu'il est nul.

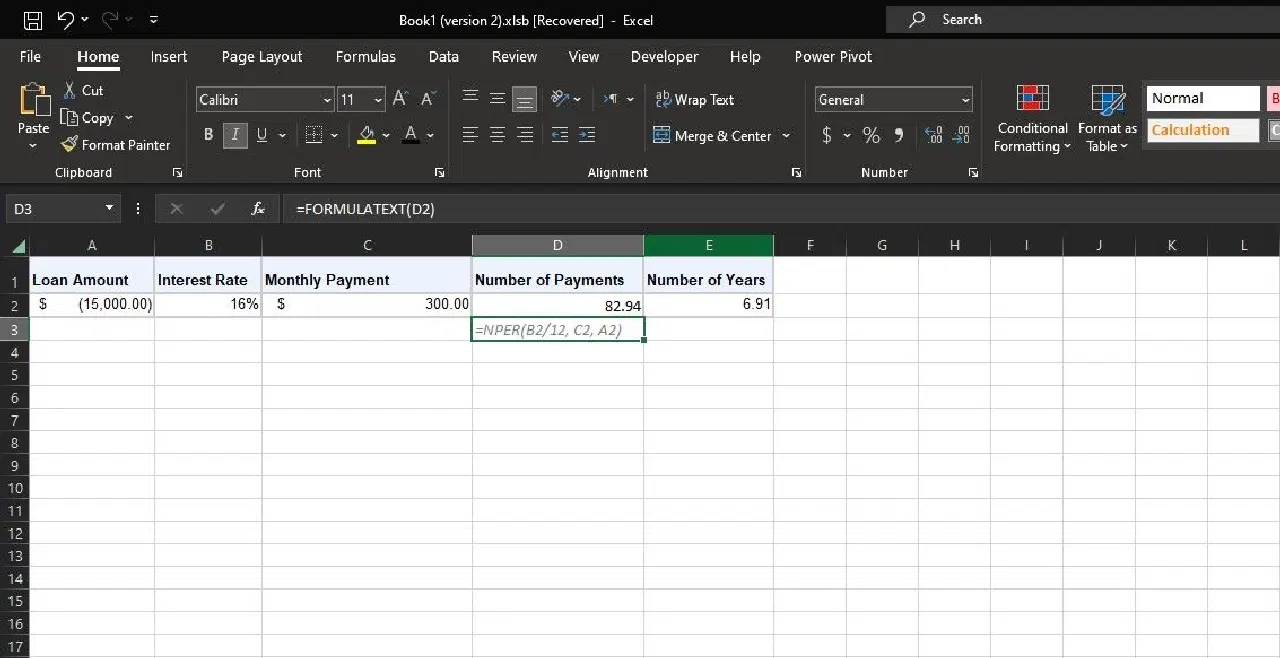

La fonction NPER produit 82,94, ce qui signifie qu'il vous faudra environ 83 mois pour rembourser le prêt. La cellule adjacente divise ce montant par 12 et indique qu'il faudra sept ans pour rembourser ce prêt.

Planifiez vos objectifs financiers avec NPER dans Excel

La fonction NPER d'Excel est un outil précieux pour vos prévisions financières. En vous permettant de calculer le nombre d'échéances nécessaires pour atteindre vos objectifs d'épargne ou de prêt, la fonction NPER vous donne les moyens de prendre le contrôle de votre avenir financier.

N'oubliez pas que, bien que la fonction NPER facilite les calculs complexes, il est crucial de l'associer à un jugement éclairé et de l'adapter à la nature dynamique de la finance réelle.