Comment calculer la valeur future avec la fonction FV d'Excel

Points Essentiels à Retenir

- La fonction FV (Valeur Future) d'Excel permet de déterminer la valeur d'un investissement ou d'un emprunt à une date ultérieure, en tenant compte des taux d'intérêt et des versements réguliers.

- Elle est utile pour évaluer le montant total à rembourser sur un prêt, en intégrant le capital, les intérêts accumulés et divers frais.

- Cette fonction peut également servir à estimer la valeur future d'un compte d'épargne, en considérant les intérêts et les cotisations régulières.

La fonction FV d'Excel est un outil précieux pour la planification financière. Elle permet d'anticiper la valeur future des flux financiers, qu'il s'agisse de dettes ou d'investissements. Examinons en détail son fonctionnement et ses applications dans différents contextes.

Comprendre la Valeur Future (VF)

La valeur future (VF) représente la valeur d'un capital à une date déterminée dans le futur. Elle est influencée par des facteurs tels que les taux d'intérêt et les contributions périodiques. Le principe de la VF repose sur le concept de la valeur temporelle de l'argent, qui stipule qu'un montant d'argent actuel vaut plus qu'un montant identique dans le futur. Cette différence s'explique par le potentiel de gain de l'argent et l'inflation.

La fonction VF est applicable aussi bien aux prêts qu'à l'épargne. Lorsqu'un prêt est contracté, des intérêts sont facturés par le prêteur pour rémunérer le risque de prêt. Ces intérêts s'accumulent au fil du temps. La fonction VF permet de calculer le montant total à rembourser, en intégrant ces intérêts cumulés.

Dans le cas de l'épargne, l'effet de la capitalisation est un facteur clé. Les intérêts gagnés sont ajoutés au capital, et les intérêts suivants sont calculés sur la base de ce nouveau total, c'est le principe des intérêts composés. La fonction VF prend en compte cette croissance exponentielle.

Le concept de VF est très concret et a des implications réelles. Par exemple, même une légère variation des taux d'intérêt peut entraîner des différences significatives de VF sur de longues périodes. Un outil de calcul d'intérêts composés dans Excel peut mettre en évidence cet effet.

Qu'est-ce que la Fonction VF dans Excel ?

La fonction VF fait partie des fonctions financières d'Excel. Elle calcule la valeur future d'un investissement ou d'un emprunt basé sur des paiements constants et un taux d'intérêt fixe. Sa syntaxe est la suivante :

=FV(taux; npm; vpm; [va]; [type])

Où :

- taux : le taux d'intérêt par période, exprimé en décimal (par exemple, 5 % s'écrit 0,05).

- npm : le nombre total de périodes de paiement.

- vpm : le montant des paiements réguliers, qui doit rester constant.

- va (facultatif) : la valeur actuelle, ou somme forfaitaire, dont on souhaite connaître la valeur future. Si non spécifiée, Excel considère qu'elle est nulle.

- type (facultatif) : le moment du paiement (0 = fin de période, 1 = début de période). Si cet argument n'est pas renseigné, Excel prend 0 par défaut.

Lors du calcul des remboursements de prêt, il est crucial que le taux, le nombre de périodes et les versements soient cohérents en termes d'unités temporelles. Par exemple, si les versements sont mensuels, il faut diviser le taux d'intérêt annuel par 12. On peut aussi utiliser la fonction TAUX d'Excel pour calculer les taux d'intérêt dans divers scénarios.

Calculer la Valeur Future d'un Prêt avec la Fonction VF d'Excel

Dans le cadre d'un prêt, la valeur future représente le montant total dû à une date future, intégrant le capital initial, les intérêts cumulés et les éventuels frais.

Pour utiliser la fonction FV dans le contexte d'un prêt, vous avez besoin du taux d'intérêt du prêt, du nombre total de paiements effectués jusqu'à une date future (npm), du paiement par période (vpm) et du montant initial du prêt (va). La fonction FV calculera la valeur future, qui correspond ici au montant dû au prêteur.

Si vous débutez avec les fonctions financières d'Excel, il peut être utile de consulter un guide sur la fonction npm (nombre de périodes) pour comprendre les concepts fondamentaux. Cette familiarisation facilitera l'utilisation de ces outils.

Une valeur positive renvoyée par la fonction FV indique une dette envers le prêteur, tandis que zéro signifie un remboursement complet. Une valeur négative suggère que vous avez non seulement remboursé votre dette, mais que vous êtes devenu vous-même prêteur.

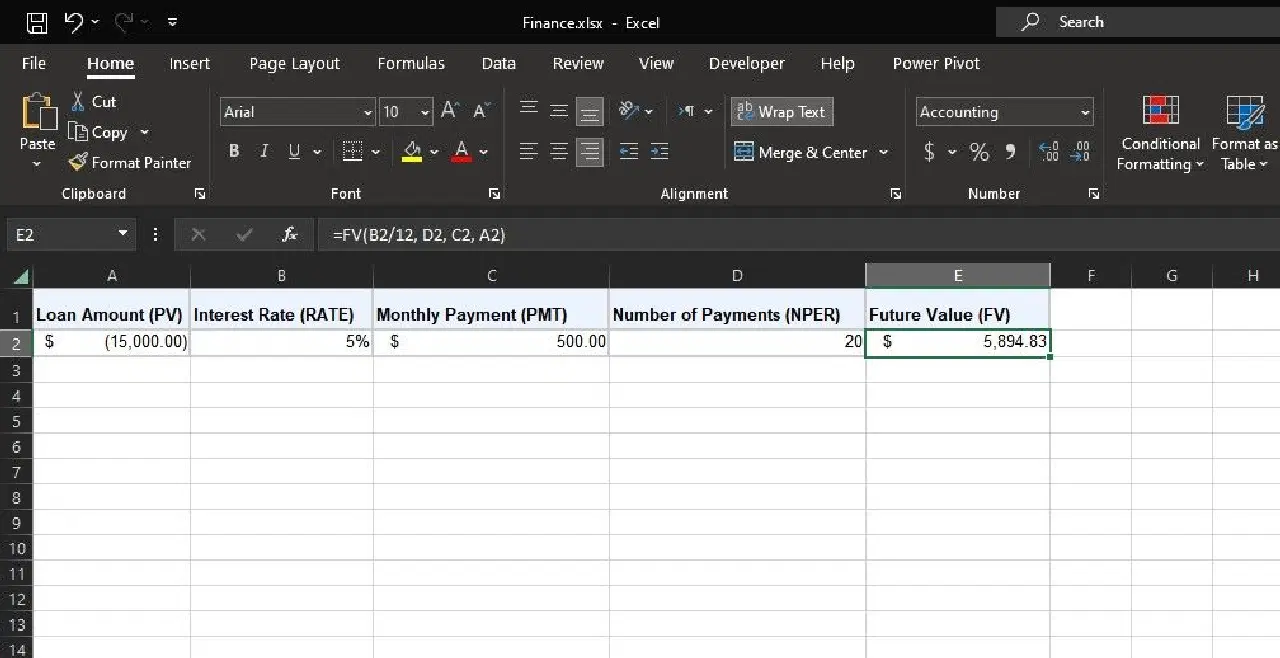

Illustrons cela avec une feuille de calcul. Imaginons un prêt de 15 000 € (va) à un taux annuel de 5%, avec des remboursements mensuels de 500 € (vpm). On utilise la fonction FV pour calculer le montant dû 20 mois (npm) après l'obtention du prêt. Voici la démarche :

- Sélectionnez la cellule où vous souhaitez afficher le résultat.

- Saisissez la formule suivante :

=FV(5%/12; 20; -500; 15000)

- Appuyez sur Entrée.

Dans cet exemple, le résultat indique que 5894 € sont encore dus après 20 paiements mensuels. On peut faire varier npm pour voir l'évolution du montant dû. Le gestionnaire de scénarios d'Excel peut s'avérer utile pour analyser plusieurs scénarios.

Calculer la Valeur Future d'un Compte Épargne avec la Fonction VF d'Excel

Pour utiliser la fonction VF avec un compte d'épargne, vous avez besoin des trois informations suivantes :

- Le taux d'intérêt du compte.

- Le nombre de périodes de dépôt (npm).

- Le montant déposé à chaque période (vpm).

La valeur future calculée par la fonction VF correspond au solde de votre compte d'épargne.

Contrairement aux prêts, la fonction VF ne donnera que des valeurs positives dans le contexte de l'épargne. Une autre différence est que le montant du versement (vpm) doit être entré comme valeur négative, puisque c'est vous qui effectuez le dépôt sur votre compte.

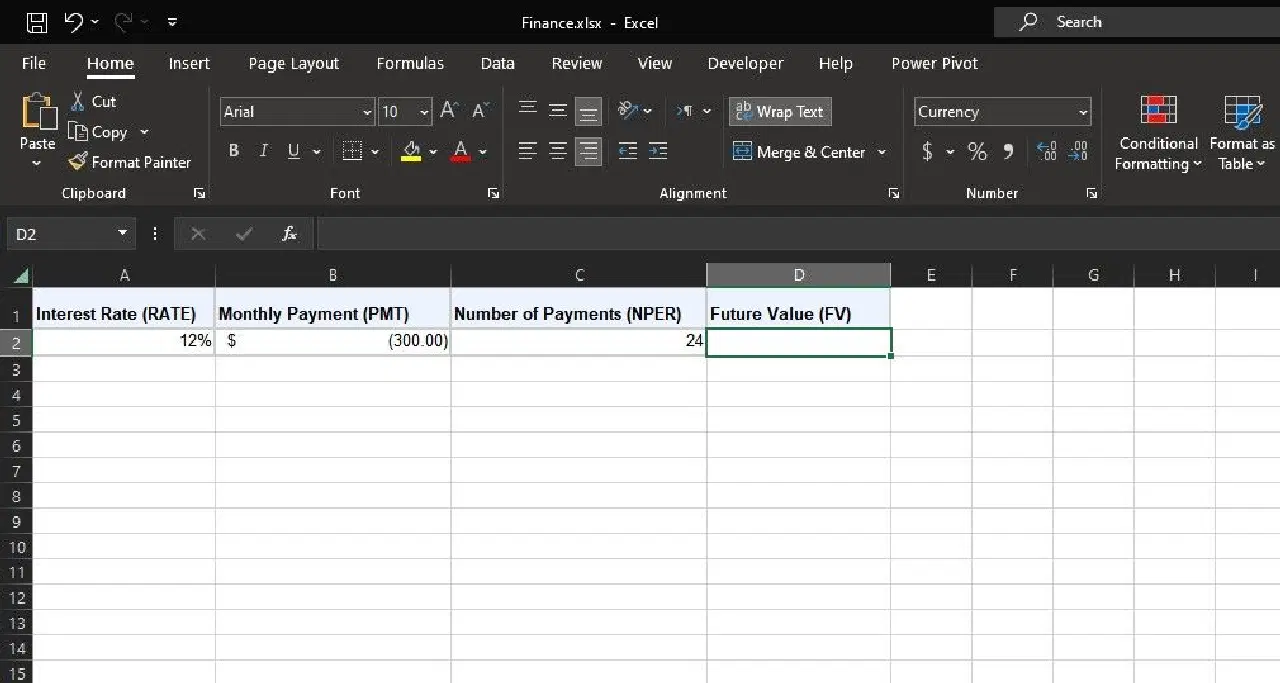

Prenons un exemple concret. Imaginons que vous souhaitiez déposer 300 € par mois (vpm) sur un compte avec un taux annuel de 12 %. Pour déterminer le montant total de votre épargne dans deux ans, on utilise la fonction VF.

Sachant que toutes les données doivent être exprimées dans les mêmes unités de temps, on utilisera 24 mois comme valeur de npm. Voici la marche à suivre :

- Sélectionnez la cellule où vous souhaitez afficher le résultat.

- Saisissez la formule ci-dessous :

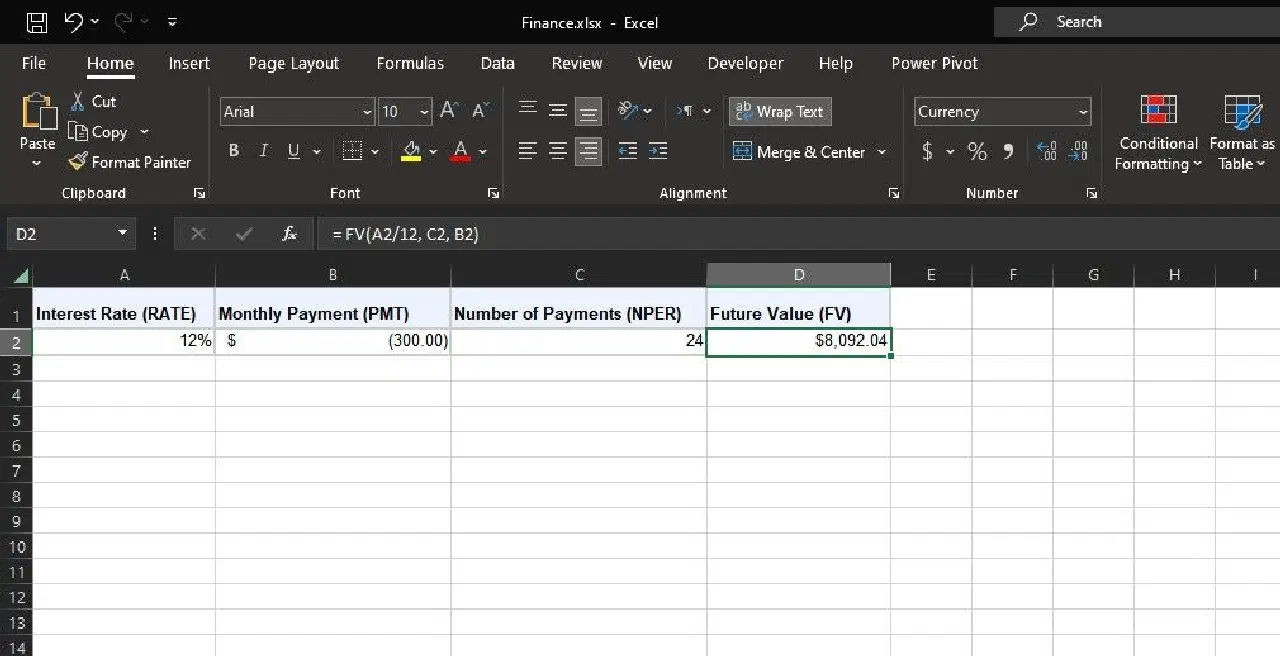

=FV(12%/12; 24; -300)

- Appuyez sur Entrée.

Cette formule calcule la valeur future de votre compte deux ans après le début des dépôts, en supposant que le solde initial était nul. Si un solde initial est présent, il faut l'ajouter comme argument va avec une valeur négative.

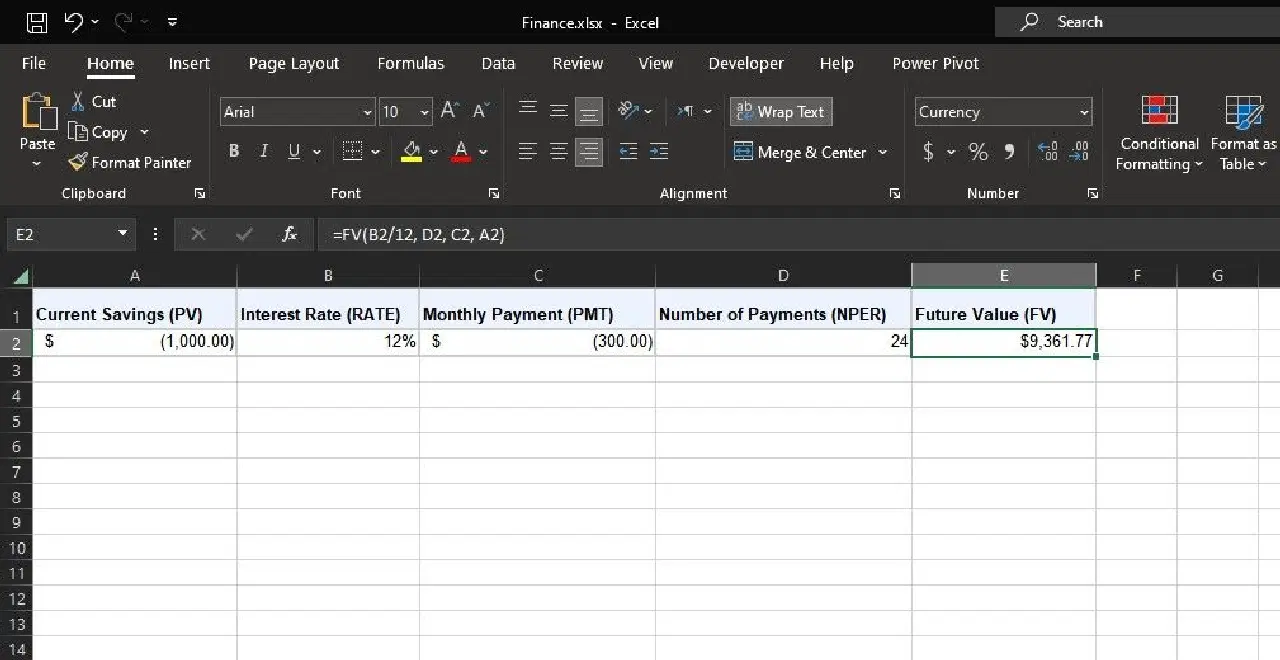

Ainsi, si un solde initial de 1000 € était déjà présent sur le compte d'épargne, la formule pour calculer la valeur future dans deux ans sera la suivante :

=FV(12%/12; 24; -300; -1000)

Si une valeur future spécifique est visée, la fonction Valeur Cible d'Excel permet d'ajuster automatiquement d'autres paramètres de la formule pour atteindre votre objectif.

La fonction FV d'Excel est un outil flexible et puissant pour la planification financière, que ce soit pour évaluer les implications financières d'un prêt ou pour projeter l'évolution de votre épargne. Cette capacité d'anticipation est précieuse pour atteindre les objectifs financiers à long terme.

Une fois familiarisé avec la fonction VF, vous pouvez l'associer aux outils de prévision d'Excel, comme Valeur Cible, pour une prise de décision financière plus stratégique.