Saviez-vous que le simple fait de consulter votre cote de crédit peut réellement contribuer à son amélioration ?

En effet, une baisse inexpliquée de votre cote de crédit pourrait signaler une fraude ou une erreur. En étant informé rapidement, vous pouvez agir pour résoudre le problème à temps. Ainsi, vous vous démarquez des 54 % des adultes qui ne vérifient jamais leur cote de crédit.

De nos jours, il est aisé de vérifier l’une des données les plus importantes de votre vie financière : votre cote de crédit. Il est essentiel de connaître votre cote avant de solliciter un prêt immobilier, un prêt automobile, ou tout autre type de prêt. Cela vous permettra de savoir si vous êtes éligible à ces prêts et de prévoir les taux d’intérêt appliqués. En somme, votre cote de crédit révèle votre fiabilité financière.

Qu’est-ce qu’une cote de crédit ?

C’est un nombre à trois chiffres, généralement compris entre 300 et 850, obtenu après analyse de votre historique de crédit. Ce nombre permet aux prêteurs d’évaluer votre capacité à rembourser vos prêts, ou le risque qu’ils prennent en vous accordant des fonds. Plusieurs facteurs interviennent dans le calcul de votre cote de crédit, tels que votre régularité de remboursement, l’historique de vos paiements, vos anciens comptes de crédit, la durée de votre historique de crédit, etc.

Une cote de crédit élevée augmente vos chances d’obtenir un prêt auprès des organismes prêteurs. Inversement, une cote de crédit faible peut entraîner un refus de prêt ou une majoration des taux d’intérêt. Votre cote de crédit n’est pas seulement importante pour vous, mais aussi pour votre employeur, votre propriétaire et les compagnies d’assurance.

L’échelle de notation varie en fonction du modèle de calcul et du bureau de crédit utilisés. On utilise généralement deux modèles : les modèles FICO et VantageScore, ainsi que trois bureaux de crédit : Experian, Equifax et Transunion. La plupart des prêteurs privilégient le modèle FICO, avec au moins 90 % d’entre eux qui basent leurs décisions d’octroi de prêt sur ce modèle.

Bien que similaires, ces deux modèles présentent des différences. La plage de score, de 300 à 850, est la même pour les deux. De plus, l’historique de paiement est le facteur le plus déterminant dans les deux modèles. La principale différence réside dans la manière dont ils pondèrent et évaluent vos données de crédit.

Comment est calculée la cote de crédit ?

Pour calculer votre cote de crédit, les modèles de notation (FICO et VantageScore) utilisent divers facteurs liés à votre profil de crédit. En 1989, la Fair Isaac Corporation a introduit le modèle FICO pour les prêteurs. Les trois principaux bureaux de crédit à la consommation ont ensuite lancé le modèle VantageScore en 2006. Ces modèles utilisent des méthodes distinctes, ce qui explique les légères variations de score.

Voici les facteurs pris en compte par FICO :

- Ancienneté de l’historique de crédit : correspond à la durée pendant laquelle vous avez eu du crédit. Ce facteur représente environ 15 % du score total.

- Historique des paiements : indique si vous avez réglé vos comptes de crédit précédents à temps, et contribue à hauteur de 35 % au score.

- Composition du crédit : concerne les différents produits de crédit que vous possédez (prêts à tempérament, cartes de crédit, financements, prêts hypothécaires, etc.). Ce facteur compte pour 10 % de votre score.

- Montants dus : Il s’agit du total des crédits et prêts que vous utilisez actuellement par rapport à votre taux d’utilisation. Ce taux, basé sur le crédit disponible utilisé, contribue à 30 % du pointage de crédit total.

- Nouveau crédit : correspond à la fréquence d’ouverture de nouveaux comptes de crédit. Il représente les 10 % restants de votre cote de crédit.

Voici les éléments pris en compte par le modèle VantageScore :

- Extrêmement influent : Votre historique de paiement est le facteur le plus important.

- Très influent : Le pourcentage de la limite de crédit utilisée est le deuxième facteur le plus considéré.

- Très influent : L’ancienneté et le type de crédit sont également très importants.

- Modérément influent : C’est ici qu’est ajouté le total des soldes et de la dette.

- Moins influent : Le crédit disponible est l’un des facteurs les moins influents.

- Moins influent : Les comportements récents en matière de crédit et les demandes de renseignements sont aussi considérés comme moins influents.

Alors, lequel devriez-vous vérifier ? Les deux sont importants. Il est préférable de vérifier les deux pour avoir une vue complète de votre cote de crédit. Vous ne savez pas quel modèle votre prêteur potentiel utilisera. De plus, la vérification de votre cote de crédit est gratuite, alors n’hésitez pas à utiliser les deux. Cela vous permettra de prendre des décisions financières plus éclairées.

Contrairement à une idée reçue, la vérification de votre cote de crédit n’a pas d’impact négatif. D’autres éléments qui n’influencent pas votre score incluent votre origine ethnique, votre âge, vos revenus, votre situation matrimoniale, le solde de votre compte de retraite, votre religion, la valeur de votre propriété, votre nationalité, votre patrimoine net, votre niveau d’études, votre sexe, votre affiliation politique, votre parcours professionnel, votre profession, votre lieu de résidence, votre employeur, etc. Ce ne sont que des idées fausses. Surveillez régulièrement votre score, car cela offre de nombreux avantages.

Comment vérifier votre cote ? Existe-t-il des outils pour vous aider ?

Grâce à la technologie, de nombreux outils vous aident à suivre, contrôler et vérifier facilement votre cote de crédit. Voici huit outils pour vous aider à maîtriser votre crédit.

Expérian

Cet outil est proposé par Experian, l’un des trois principaux bureaux de crédit qui surveillent l’évolution de votre profil de crédit. Ils proposent des conseils sur l’amélioration de votre santé financière, des outils d’analyse, des rapports de solvabilité et des services aux consommateurs dans le monde entier.

Experian, dont le siège social est à Dublin, en Irlande, propose des versions gratuites et payantes de son application. La version gratuite, Creditworks Basic, vous donne accès à votre dossier de crédit Experian et à votre cote FICO une fois par mois. La version payante, Creditworks Premium, inclut une surveillance complète du crédit.

Principal avantage : Mise à jour mensuelle de votre score FICO, tous les 30 jours, basée sur les informations contenues dans votre dossier de crédit Experian.

Équifax

Cet outil provient d’Équifax, un important fournisseur de données de crédit avec des millions de clients. Équifax, dont le siège est à Atlanta, en Géorgie, possède des bureaux dans le monde entier. Grâce à cet outil, vous obtenez un rapport de crédit annuel gratuit. D’autres offres sont disponibles, allant de la gratuité à 14,94 $ par mois.

Equifax vous donne un accès hebdomadaire à des rapports de solvabilité gratuits auprès des trois principaux bureaux de crédit. Vous avez accès à votre dossier de crédit tous les trois mois, ou lorsque des changements sont apportés.

Principal avantage : Equifax vous permet également de vérifier la cote de crédit d’une entreprise grâce à leurs services Business Credit Express.

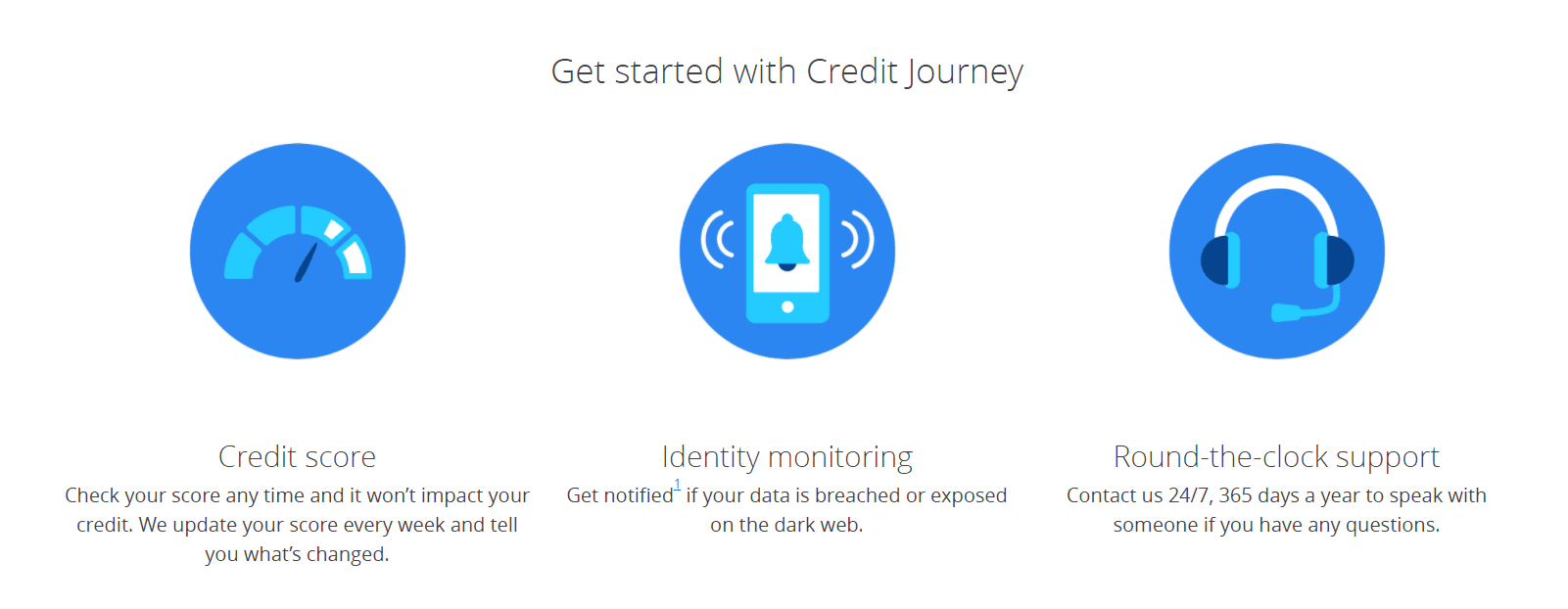

Chasse

Chase propose un outil gratuit, Chase Credit Journey, pour vous aider à suivre votre score. Vous êtes alerté si vos informations sont compromises sur le dark web, et recevez des notifications pour protéger votre identité et votre crédit.

L’outil Chase vous offre des informations pour développer et maintenir votre crédit. Pour y accéder, connectez-vous à votre compte Chase. Votre cote de crédit est affichée en évidence sur la page d’accueil. Le score gratuit de Chase Credit Journey est mis à jour chaque semaine. Le score que vous obtenez de Chase est le VantageScore 3.0 de TransUnion.

Principal avantage : Protection gratuite contre le vol d’identité.

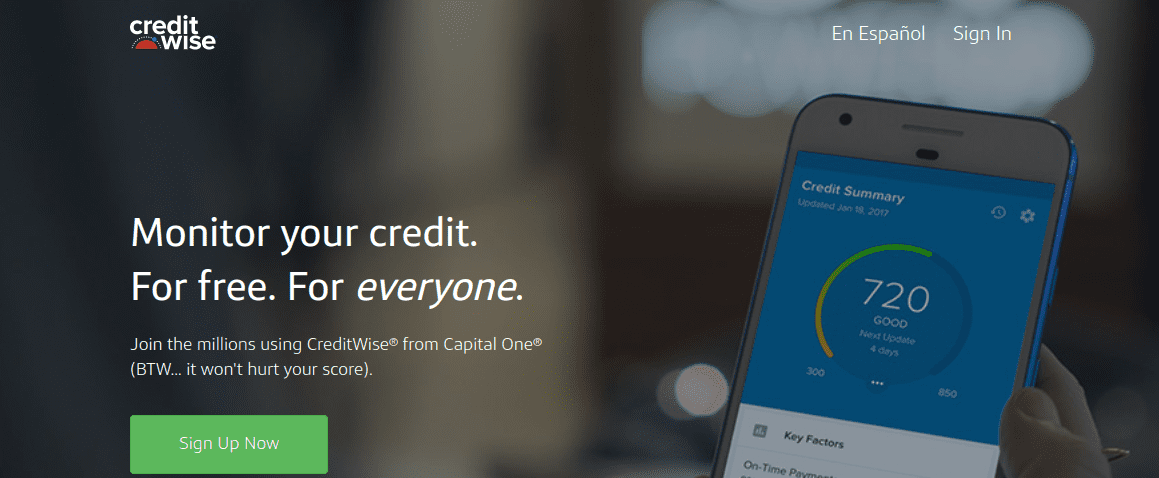

Creditwise

Creditwise est un outil gratuit proposé par Capital One pour suivre votre crédit. Vous n’avez pas besoin d’être client de Capital One pour utiliser cet outil. Ce service unique vous fournit une cote de crédit hebdomadaire via Transunion, une fréquence supérieure à la vérification mensuelle recommandée.

Vous disposez également d’un outil de simulation de crédit pour tester différents scénarios afin d’améliorer votre score.

Creditwise vous fournit une cote de crédit hebdomadaire VantageScore, basée sur les informations de votre rapport de crédit TransUnion. Bien que ce ne soit pas un score FICO, c’est une bonne alternative pour avoir un aperçu de votre situation financière.

Principal avantage : Cet outil se concentre uniquement sur la surveillance de votre cote et de votre dossier de crédit.

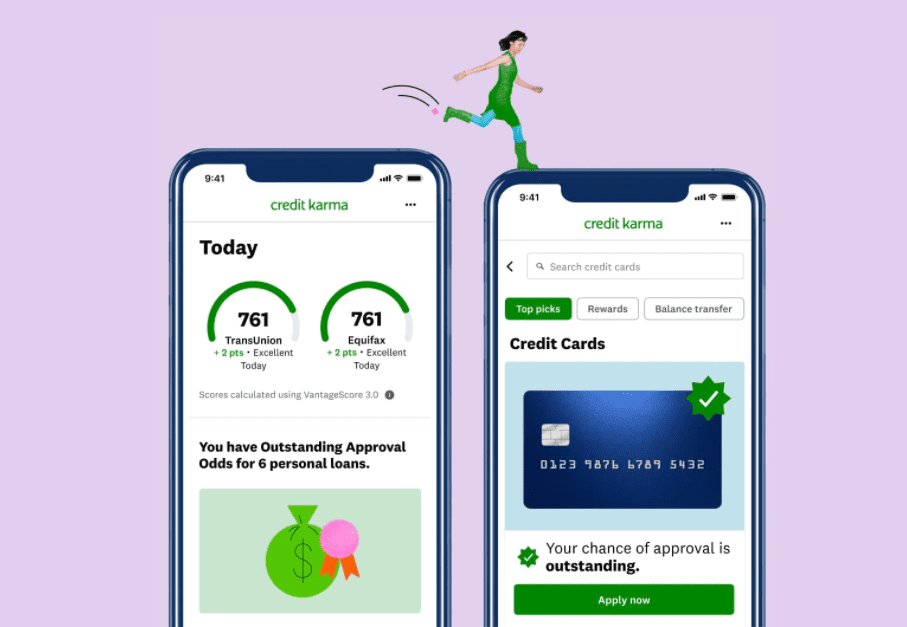

Karma de crédit

Karma de crédit est un outil gratuit axé uniquement sur le crédit. Il vous aide à connaître votre taux d’utilisation du crédit, l’âge de votre compte, etc. Il fournit également des conseils pour améliorer votre score et éviter qu’il ne baisse.

Credit Karma collabore avec deux des trois bureaux de crédit, Equifax et Transunion, pour vous offrir des cotes et des rapports de crédit gratuits. Il utilise le modèle de notation VantageScore 3.0 pour calculer votre pointage de crédit.

Principal avantage : L’application offre également un outil de contestation de crédit et une estimation d’approbation de crédit.

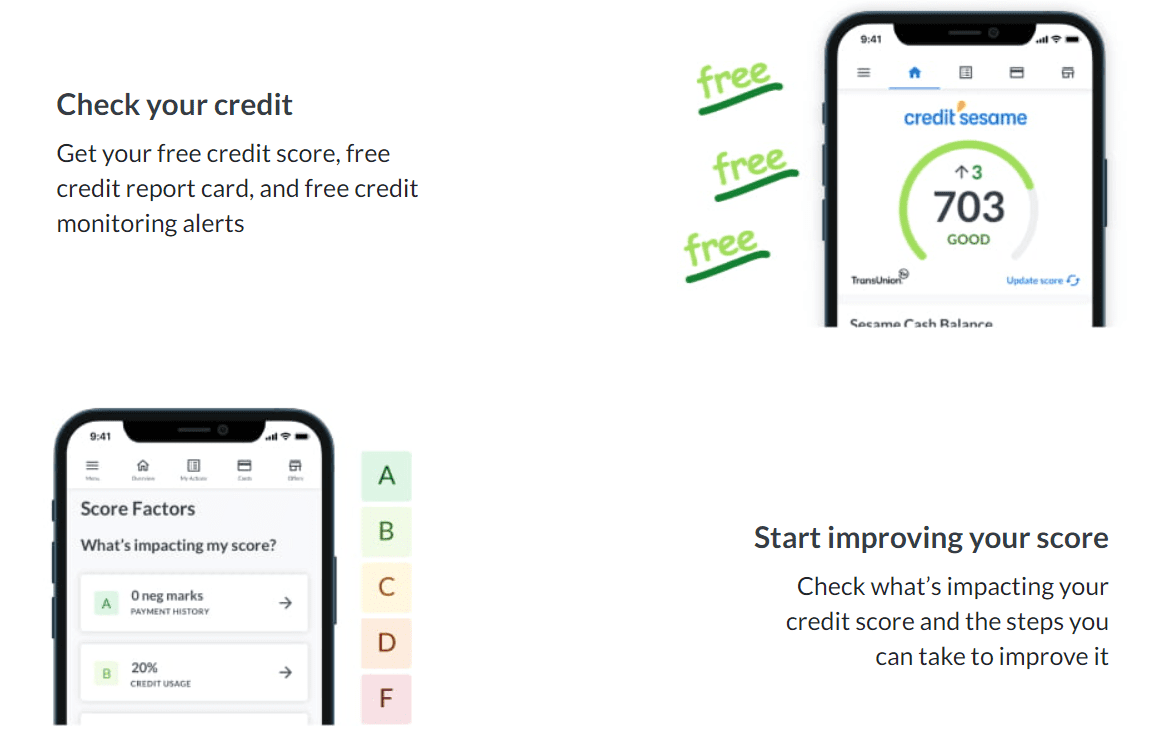

Crédit Sésame

Cet outil propose des versions gratuites et payantes. La version gratuite permet un suivi mensuel de votre cote de crédit. La version payante offre des outils supplémentaires tels qu’une assistance en direct 24h/24 et 7j/7, une surveillance du vol d’identité et des mises à jour plus fréquentes de votre cote de crédit. Crédit Sésame vous donne accès à votre VantageScore directement depuis Transunion.

L’outil vous donne des conseils personnalisés en fonction de vos objectifs et de votre profil de crédit. Il existe des options pour réduire les frais et intérêts. L’application offre également une surveillance du crédit et des alertes de sécurité en cas de compromission de votre profil.

Principal avantage : Credit Sesame offre une assurance contre le vol d’identité de 50 000 $, couvrant les documents et les frais juridiques.

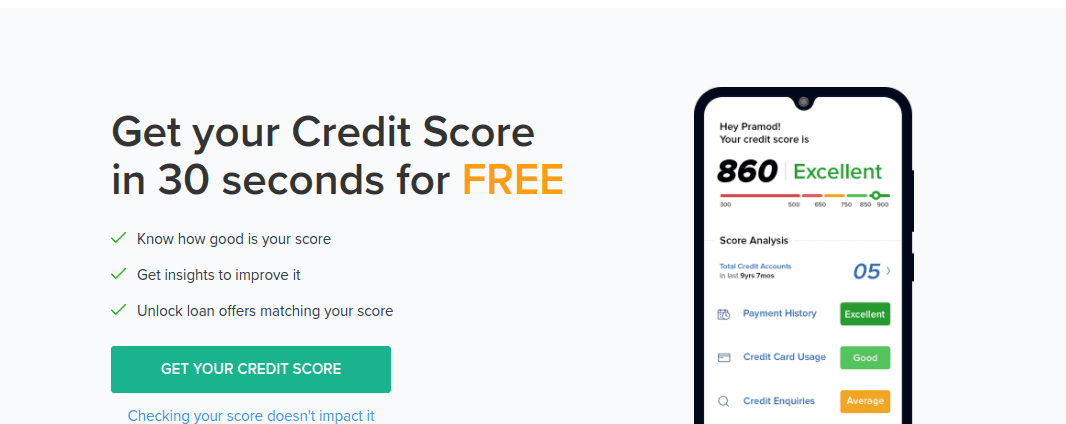

Etmoney

Etmoney est un outil gratuit pour vérifier votre cote de crédit. Avec Etmoney, évaluez la qualité de votre score, obtenez des informations, débloquez des offres de prêt adaptées à votre score, et vérifiez votre score en 30 secondes. Il suffit d’ajouter votre nom, de vérifier votre numéro de téléphone et votre rapport est prêt.

Cet outil, de la plus grande plateforme intégrée de finances personnelles en Inde, collabore avec le bureau de crédit Experian. Vous pouvez aussi utiliser leur application Android.

Principal avantage : Obtenez votre score avec votre nom et votre numéro de téléphone.

ClearScore

Avec ClearScore, bénéficiez d’une protection d’identité gratuite et vérifiez votre cote de crédit sans frais. Vous pouvez également trouver des offres intéressantes sur les cartes de crédit et les prêts et évaluer la probabilité d’acceptation avant de postuler. Vous verrez ainsi ce que les prêteurs voient lorsque vous faites une demande de crédit.

Votre cote de crédit est mise à jour mensuellement en fonction de votre date d’inscription. Vous pouvez aussi consulter l’évolution de votre score au fil du temps grâce à leur fonction chronologique.

Principal avantage : Leur rapport détaille votre score, vos comptes de crédit, etc.

Facteurs influençant votre cote de crédit

Grâce à ces outils, vous pouvez facilement vérifier votre cote de crédit quand vous le souhaitez. Il est essentiel de vérifier régulièrement votre score afin de mieux gérer votre situation financière. Beaucoup ne le font pas en raison de l’idée fausse que la vérification de la cote de crédit la fait baisser. Or, vérifier votre score est une action dite « douce », sans impact négatif. Voici quelques facteurs pouvant influencer votre cote de crédit :

- Défaut ou retard de remboursement de votre crédit. Tout manquement, même unique, a un impact significatif sur votre score.

- Un bon équilibre de comptes de crédit diversifiés, tels que les prêts étudiants, les prêts automobiles, les hypothèques, les cartes de crédit, etc. Les différents types de crédit améliorent votre score, indiquant votre capacité à gérer une variété de crédits.

- Le montant total du crédit renouvelable que vous utilisez, divisé par le total de vos limites de crédit renouvelable, permet d’évaluer le montant de votre dette.

- Le nombre de nouveaux comptes ouverts et les demandes de renseignements sur votre compte affectent aussi votre score. Un nombre excessif de nouveaux comptes indique un risque, ce qui baisse votre score.

- L’âge de votre compte de crédit le plus ancien, le plus récent et l’âge moyen de tous vos comptes indiquent la durée de votre historique de crédit.

- Une faible utilisation du crédit améliore votre score, tandis qu’une utilisation élevée l’affecte négativement.

- Des demandes de prêt multiples sur une courte période ont aussi un impact négatif sur votre score.

Mise en garde concernant la vérification de la cote de crédit en ligne 👩🏫

Connaître votre cote de crédit est une démarche essentielle pour vous. Une bonne cote de crédit est indispensable à la stabilité financière, et vous devez la connaître avant toute décision financière importante. Vous pouvez obtenir gratuitement votre score auprès des trois principaux bureaux de crédit, en utilisant les outils présentés.

Bien qu’il soit conseillé de vérifier régulièrement votre cote de crédit, soyez prudent, surtout en ligne. Ne communiquez pas vos informations sur tous les sites Web qui prétendent vous aider à vérifier votre cote de crédit. Vous pourriez, sans le savoir, confier vos données financières à des pirates informatiques ou des usurpateurs d’identité.

Privilégiez des outils approuvés et reconnus comme ceux mentionnés dans cet article.