8 Solutions Buy Now Pay Later (BNPL) pour développer votre entreprise

L'Essor du "Achetez Maintenant, Payez Plus Tard" (BNPL)

Le commerce en ligne et les achats numériques sont devenus omniprésents. Toutes les marques et entreprises cherchent à simplifier et accélérer le processus d'achat en ligne, afin que les utilisateurs finalisent leurs commandes sans difficulté.

Le concept "Achetez Maintenant, Payez Plus Tard" (BNPL) est un de ces outils qui facilite les transactions en ligne. L'idée de base est de permettre aux utilisateurs de recevoir leurs produits immédiatement et de les régler plus tard, selon des modalités qui leur conviennent.

Bien que cela semble simple, plusieurs mécanismes complexes sont mis en place pour rendre le BNPL à la fois possible et sûr. Nous aborderons cela plus tard, mais commençons par les fondamentaux.

Qu'est-ce que le "Buy Now Pay Later" (BNPL) ?

Le BNPL est une méthode d'achat qui permet à un client d'acquérir un produit sans en payer immédiatement le montant total. Au lieu de cela, l'acheteur règle le prix, soit en une fois, soit par échéances, dans un délai prédéfini.

Mais pourquoi cette option devient-elle de plus en plus populaire ?

Selon une étude de The Financial Brand en 2022, 45% des personnes interrogées estiment que le BNPL facilite les paiements.

De plus, le paiement est souvent sans intérêt si vous réglez dans le délai imparti.

Les modalités de paiement (intégral ou fractionné) dépendent de l'entreprise ou de l'application proposant le service BNPL. On distingue généralement deux types de solutions :

#1. Prêt avec frais de transaction pour le commerçant

Dans cette option, l'acheteur ne paie pas d'intérêts. Ce sont les commerçants qui prennent en charge les frais de transaction auprès de l'organisme offrant la solution BNPL.

#2. Prêt avec intérêts pour le client

Ici, c'est l'organisme qui propose le BNPL au client, lui permettant de payer plus tard avec un taux d'intérêt déterminé. Dans ce cas, le commerçant n'a pas de frais à payer.

Le modèle de prêt avec frais de transaction pour le commerçant est souvent préféré, car il est généralement moins coûteux pour le consommateur.

Comment fonctionne le "Achetez Maintenant, Payez Plus Tard" ?

Lors de la finalisation d'une commande en ligne, plusieurs options de paiement sont habituellement disponibles. Le BNPL sera une option si l'entreprise a décidé de l'inclure.

Si l'acheteur opte pour le BNPL, il paiera un acompte initial, puis réglera le reste en plusieurs échéances.

Par exemple, pour un article à 500$ avec un BNPL de 5 échéances, l'acheteur paiera 100$ immédiatement, puis 400$ en quatre versements ultérieurs.

Des taux d'intérêt élevés peuvent être appliqués si les échéances ne sont pas respectées. Un avantage important du BNPL est qu'il n'a généralement pas d'incidence sur le score de crédit.

Les Bénéfices du BNPL pour les Commerçants

Le BNPL est un moyen de paiement attractif pour les clients, mais qu'en est-il des avantages pour les commerçants ? Voici quelques-uns de ces bénéfices :

#1. Plus de Facilité, Plus de Ventes

Des achats rapides et simples permettent aux clients de compléter leurs commandes plus rapidement et de retourner à leurs activités.

Ce processus renforce l'idée d'un mode d'achat simple et rapide, incitant le client à renouveler son expérience.

En outre, les abandons de panier diminuent, car le BNPL rassure les clients qui n'ont pas à débourser la totalité du montant immédiatement.

#2. Confiance et Fidélité Accrues

Satisfaire les besoins d'un client avec une grande simplicité renforce sa confiance envers la marque.

Il se souviendra de l'expérience d'achat positive et aura tendance à se tourner vers les entreprises de confiance pour ses futurs besoins.

Cette fidélisation se propage grâce au bouche-à-oreille positif, augmentant votre visibilité et vos ventes.

#3. Des Achats Facilités pour les Grosses Commandes

Le BNPL évite aux clients de payer le montant total avant de recevoir leurs achats.

Ainsi, les clients sont plus enclins à passer des commandes importantes, évitant d'étaler leurs achats sur plusieurs fois.

Cela permet à votre entreprise de vendre des commandes plus conséquentes, augmentant ainsi votre chiffre d'affaires.

#4. Intégration Facile

Les intégrations permettent d'ajouter le BNPL à votre boutique en ligne, quelle que soit la plateforme utilisée. Le processus est rapide et simple. En cas de besoin, la plupart des fournisseurs de BNPL disposent d'un service client réactif.

Mécanismes de Sécurité du BNPL pour les Entreprises

Le BNPL est un moyen de paiement simple pour les clients, mais il attire malheureusement les fraudeurs.

Les entreprises doivent être vigilantes en matière de sécurité pour protéger leur réputation et leurs clients. Voici quelques mesures courantes :

- Surveiller les changements dans le comportement des clients (achats multiples en peu de temps ou activité inhabituelle).

- Signaler les modifications fréquentes ou aléatoires des informations client (mots de passe, adresses) et demander confirmation à l'utilisateur.

- Contacter les clients après chaque commande pour confirmation.

- Mettre en place des outils anti-fraude automatisés pour filtrer les utilisateurs avant l'achat.

- Utiliser les identités numériques pour lier les informations (numéros de téléphone, adresses, identifiants d'appareils, e-mails) à un client.

- Utiliser l'apprentissage automatique et l'intelligence artificielle pour vérifier les informations des clients auprès d'autres plateformes.

Ces mesures sont nécessaires pour protéger votre entreprise et vos clients. L'amélioration des protocoles de sécurité est essentielle pour un BNPL plus sûr.

Maintenant que vous connaissez le BNPL, examinons quelques-uns des principaux fournisseurs de services.

Affirm

Affirm est une solution de financement à long terme très répandue, utilisée par de nombreux détaillants dans des secteurs variés comme l'ameublement et le voyage.

Des géants comme Amazon, Target et Adidas font appel à Affirm. Les clients peuvent financer jusqu'à 17 500 $ avec des taux d'intérêt allant de 0 à 30%.

La fonctionnalité de paiement flexible permet de personnaliser les options BNPL. Les clients choisissent la combinaison de taux et de durée qui leur convient le mieux.

La possibilité d'offrir des options BNPL flexibles sans frais de retard et à 0% TAEG est un atout majeur pour les clients. Chez Affirm, les taux d'intérêt sont fixes et ne s'accumulent pas au fil du temps.

Sezzle

Sezzle est un fournisseur de BNPL qui offre des prêts à 0% d'intérêt avec une grande flexibilité.

Sezzle propose une solution simple : un seul plan de paiement avec un maximum de 2 500 $. Il comprend un acompte de 25% à la commande et 3 autres échéances à régler en 6 semaines.

Il n'y a pas de frais de retard, mais les clients peuvent reporter une échéance et prolonger la durée jusqu'à 8 semaines, moyennant des frais supplémentaires d'environ 5$, en fonction des réglementations de l'État.

Klarna

Klarna est l'un des fournisseurs de BNPL les plus populaires, utilisé par plus de 400 000 détaillants dans le monde, dont H&M, Adidas et Petco.

Klarna ne facture pas de frais de retard ni d'intérêts pour les financements à court terme, à condition que les échéances soient respectées.

Une des caractéristiques les plus intéressantes de Klarna est son option de financement sur 36 mois. Pour les financements à long terme, les clients peuvent choisir des durées à partir de 6 mois avec des taux d'intérêt variables entre 0 et 29,99%, en fonction de la durée.

PayPal Payez en 4

PayPal Payez en 4 est un service BNPL proposé par PayPal, la plateforme de paiement en ligne originale, ce qui lui confère une grande crédibilité.

Pay in 4 est une option de financement à court terme en quatre échéances, sans intérêt ni frais supplémentaires.

C'est un service particulièrement intéressant pour les petits achats entre 30 et 1 500 $, mais il n'offre pas d'option pour les prêts à long terme ou les montants d'achat plus élevés.

Sunbit

Sunbit est une solution BNPL spécifiquement conçue pour faciliter l'achat de services et produits essentiels.

La plateforme propose des options BNPL pour la réparation automobile, les soins dentaires, les soins oculaires, les soins vétérinaires et d'autres services essentiels souvent considérés comme coûteux.

Sunbit permet aux clients de réaliser des transactions BNPL jusqu'à 10 000 $, avec une durée de prêt de 3 à 12 mois. Le taux d'intérêt varie entre 0 et 35,99% en fonction de la durée, du montant, du score de crédit du client et de la région.

Le seul inconvénient de Sunbit est que les commerçants n'ont pas de visibilité claire sur les frais avant de se connecter à la plateforme.

Afterpay

Afterpay est un service BNPL qui permet aux commerçants d'offrir des prêts à court terme sans intérêt à leurs clients.

Les commerçants peuvent proposer cette solution sans frais supplémentaires. Les clients ont la possibilité de régler leur achat en quatre échéances sur une période de 6 semaines, sans intérêt.

Afterpay utilise des limites de crédit intelligentes pour aider les clients à respecter leur budget. Des frais de retard de 8 à 25% sont appliqués si les échéances ne sont pas respectées.

Zip

Zip permet aux clients de régler leurs achats en quatre échéances sur une période de 6 semaines.

Zip ne facture pas d'intérêt. Cependant, des frais de transaction de 4$ sont appliqués à chaque achat, ainsi que des frais de 7$ pour les échéances en retard payées dans les 1 ou 2 jours suivant la date limite.

La limite d'achat maximale est de 1 500$, mais peut varier. Zip n'affecte pas le score de crédit du client et ne réalise pas de vérification de crédit avant d'accorder un prêt.

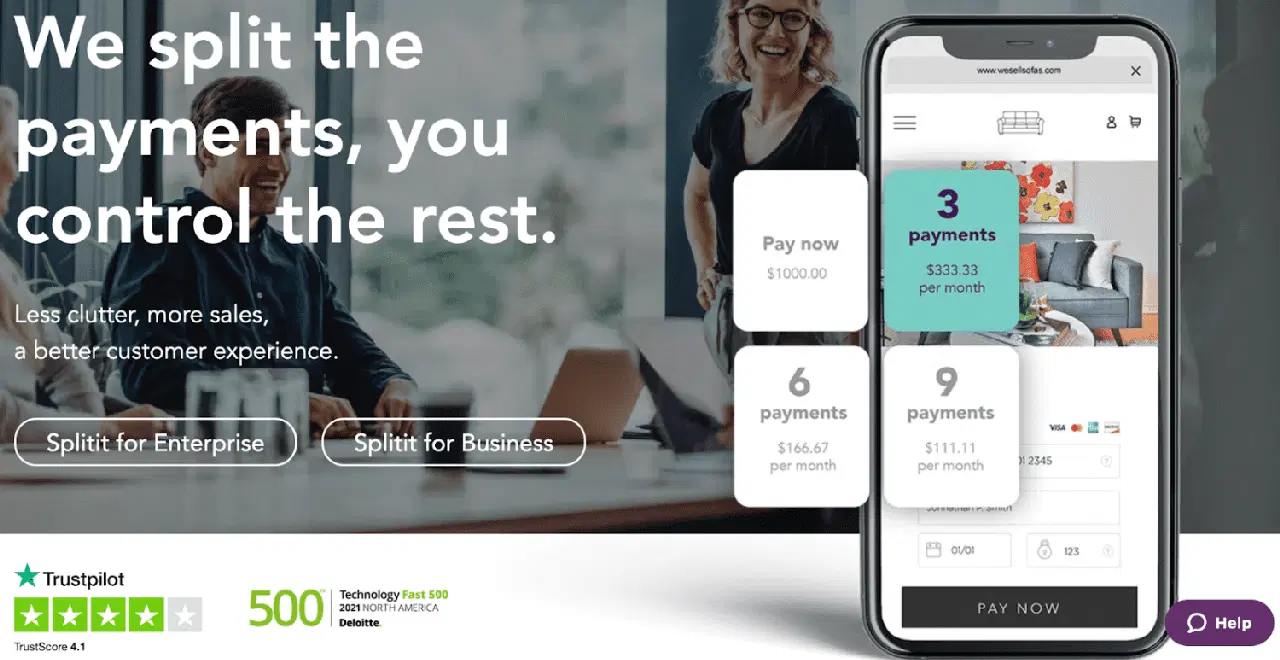

Splitit

Splitit est un service BNPL qui utilise la carte de crédit du client. Les commerçants peuvent soit être payés intégralement à l'avance, soit au fur et à mesure que le client effectue les paiements.

Splitit permet aux utilisateurs de régler leurs achats en 4 versements sans intérêt. Pour cela, le client doit disposer d'un crédit suffisant sur sa carte.

Splitit propose deux forfaits pour les commerçants :

Le forfait standard (1,5% du montant de l'achat + 1,50$ par échéance client), où le commerçant est payé au fur et à mesure des paiements du client.

Le forfait financé par l'entreprise (3% du montant de l'achat + 1$ par échéance client), où le commerçant est payé intégralement après l'achat.

En Conclusion

Les solutions "Achetez Maintenant, Payez Plus Tard" sont très efficaces pour la croissance des entreprises, car cette tendance récente est bien accueillie par les consommateurs.

La plupart des services BNPL versent l'intégralité du paiement aux commerçants dès que l'achat est effectué, tandis que le client paie les échéances à son rythme.

Les commerçants doivent évaluer les mesures de sécurité et choisir le service BNPL qui correspond le mieux à leurs besoins et à leurs objectifs.

N'hésitez pas à consulter d'autres solutions de paiement pour votre activité en ligne.